北京时间12日凌晨,美股周五尾盘走高,道指与标普500指数创盘中历史新高。本周三大股指均有望录得涨幅。美国9月PPI指数持平,表明通胀压力温和,巩固了市场对美联储11月再次降息的预期。摩根大通与富国银行等大型银行公布财报,由此拉开美股财报季的帷幕。

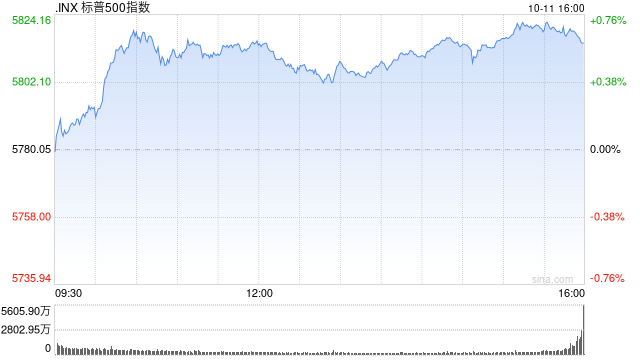

道指涨361.76点,涨幅为0.85%,报42815.88点;纳指涨66.16点,涨幅为0.36%,报18348.21点;标普500指数涨33.47点,涨幅为0.58%,报5813.52点。

周五盘中,道指最高上涨至42862.02点,标普500指数最高上涨至5819.47点,均创盘中历史新高。

特斯拉下跌8.3%,早间一度跳空大跌超10%,为8月5日以来最大跌幅。该公司的Robotaxi发布会让投资者失望,Cybercab没有方向盘和踏板,成本将低于3万美元,将于2026年开始生产。有业内人士表示,3万美元买一辆纯视觉电动车,其实“非常贵”。

周四美股小幅收跌,标普500指数收跌约0.2%,道指收跌0.14%,二者均从周三的创纪录水平上回落。

周五盘前,美国劳工部报告称,衡量批发价格的9月生产者价格指数(PPI)指数持平,表明通胀前景依然有利,支持美联储下个月将再次降息的观点。

美国劳工部报告称,美国9月PPI环比涨幅为0%,预期0.1%,前值0.20%。美国9月PPI同比上涨1.8%,预期1.6%,前值由1.70%修正为1.9%。

9月PPI受汽油价格下跌的抑制,显示通胀进一步趋稳。

PPI报告指出,医疗护理和医院门诊费用几乎没有变化,而机票价格则大幅反弹。投资组合管理费略有增长。服务成本上涨0.2%,较上月0.4%的涨幅有所放缓。食品批发价格上涨1%,为2月份以来最大涨幅,能源价格下跌2.7%。

在此之前,美国劳工部周四公布的数据显示美国9月CPI环比上涨0.2%、同比上涨2.4%,均高于市场预期。此外美国劳工部报告称上周初请失业金人数创一年新高。这些数据使投资者担心美国通胀并没有快速降温,通胀仍有粘性,并且劳动力市场疲软。

周五公布的另一份数据表明,密歇根大学10月消费者信心调查降至68.9,这是三个月来消费者信心的首次下降,且低于9月份的修正值70.1。该数据弱于预期,因为经济学家曾预期该指数将温和上升至70.9。

尽管10月份的消费者信心有所下降,但密歇根大学消费者信心调查报告主管Joanne Hsu表示,消费者的乐观情绪仍然具有弹性。

她表示:“目前市场信心指数比一年前高出8%,比2022年6月的低点高出近40%。虽然自那时以来通胀预期已大幅缓解,但消费者继续对居高不下的物价表示失望。”

她称:“尽管关于中东和乌克兰的新闻报道铺天盖地,但很少有消费者将它们与美国经济联系起来。本月对这些冲突的担忧有所增加,但相对较少,只有不到5%的消费者自发提及。随着即将到来的选举,一些消费者似乎对经济的长期轨迹不予评判。”

随着消费者信心的下降,消费者也提高了他们的通胀预期。根据该报告,消费者预计一年后的通胀率将从9月份报告的2.7%升至2.9%。

早间的PPI数据公布后,根据芝商所的美联储观察工具,联邦基金期货交易表明,交易员预测美联储在11月降息25个基点的可能性约为87%。但美联储货币政策制定者表示,他们将密切关注更多数据,今后的利率路径并非预先设定,这些数据对政策将产生影响。

一周前,该工具预测美联储11月降息50个基点的可能性为32.1%,降息25个基点的可能性为67.9%。

晨星高级美国经济学家Preston Caldwell表示:“周四的CPI数据不足以完全阻止美联储在11月降息。但如果将来的经济数据还是像周四的数据一样,并且经济活动数据强劲,那就可能会导致美联储在2024年12月或2025年1月会议上按兵不动。”

美联储官员将综合考虑9月CPI与PPI这两份报告,以及陆续出炉的最新数据,以制定降息的路径。

最近美联储官员发表的言论显示出观点上的分歧。芝加哥联储主席古尔斯比周四表示,“绝大多数”联储决策者预计利率将“逐步大幅降至远低于当前水平的水平”,而亚特兰大联储主席博斯蒂克则表示,他“绝对愿意”在11月按兵不动。

数周以来,两场毁灭性飓风先后袭击美国东南部,将使美联储更难评估美国经济的真实状况。过去,美联储往往会忽略自然灾害造成的暂时性供应冲击。但毕马威美国首席经济学家Diane Swonk指出,最近自然灾害的发生频率和破坏程度意味着美联储越来越难以忽视它们。

牛津经济研究院首席美国经济学家Nancy Vanden Houten表示,飓风的影响“可能会持续几周”,10月份的非农就业报告可能“受到相当大的打击”。

不过分析师仍预计美联储将在下月初的会议上继续降息25个基点。部分经济学家基于美联储主席鲍威尔最近的一次讲话来形成他们的观点,在讲话中鲍威尔暗示,基线预期是未来将继续以25个基点的幅度降息。

摩根大通与富国银行等大型银行周五公布三季度财报,由此拉开美股财报季的帷幕。

焦点个股

高盛上调英伟达股价至150美元,维持买入评级。

特斯拉宣布推出无人驾驶出租车,业内人士称非常贵。该公司CEO马斯克周五在发布会上宣布推出名为CyberCab的无人驾驶出租车和无人驾驶Model Y。

马斯克表示,Cybercab没有方向盘和踏板,成本将低于3万美元。有业内人士表示,3万美元买一辆纯视觉电动车,其实“非常贵”。一位资深业内人士表示:“特斯拉最新发布的这辆纯视觉的自动驾驶汽车只有摄像头,国内这一价位可以买到很好的车了,而不只有两个座位。”

AMD周四在旧金山举行的Advancing AI 2024活动上发布了全新一代Ryzen CPU、Instinct AI计算卡、EPYC AI芯片等一系列产品。

10月9日和10月10日,市场机构Canalys和IDC分别公布2024年三季度全球PC市场数据,均显示苹果电脑出货量大幅下滑。该机构称,机构称苹果硬件业务其实正在经历全方位的“下滑危机”。

苹果新款Mac发布在即,业内人士指出,该公司的产品出货量下滑与三季度处于新品观望期有关。然而即便如此,苹果出货量排名却是实实在在跌至第五位,在中国市场,苹果电脑甚至已经在今年二季度跌出出货量前五的位置。

微软宣布将于美东时间10月30日发布2025财年第一财季财报。

谷歌周五就美国地方法院对Epic起诉谷歌一案的裁决和陪审团判决提交了正式上诉通知书。

本周早些时候,法官詹姆斯-多纳托裁定谷歌必须在其Google Play平台上允许第三方应用商店分发,并放弃强制使用Google Play支付系统,这是对市场竞争有利的多项改变之一。

据报道,谷歌曾表示将会上诉。谷歌监管事务副总裁穆赫兰在周一的博客中表示:“正如我们之前所说,这些改变将威胁到用户隐私和安全,使得开发者更难推广他们的应用,同时削弱设备上的市场竞争。”

她还补充道:“尽管这些变化可能符合Epic的要求,但它们会带来一系列意外后果,损害美国消费者、开发者和设备制造商的利益。”

据报道,亚马逊旗下Amazon Web Services(AWS)副总裁Matt Wood即将离职。Matt Wood于本周三发布动态,宣布他将从亚马逊离职,亚马逊发言人随后向该媒体证实该消息,但没有透露继任者人选。

美银证券认为,优步有望从自动驾驶汽车市场的竞争中受益。

富国银行第三财季营收逊预期。斯迪富(Stifel)分析师维持对该股的“买入”评级,目标价51美元。

摩根大通第三财季管理净利息收入超预期。

大摩称台积电公司有望在未来五年保持收入增长势头。

中概股普跌。

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...