财报超预期但市场不买账

如今的时代可以说是英伟达的时代,是的不用加任何科技股定语的时代,不仅市值全球第一盈利能力也足以让几乎所有科技企业相形见绌。苹果用了35年才迈过万亿美元市值大关成为全球第一的企业,英伟达只用了30年,其中2024年市值翻了一倍,在今年6月就已经成为全球市值最高的公司。

这样的表现恐怕已经超出了不少分析师的想象力,但有句话叫希望越大失望越大,任何不及预期的表现都有可能会被无限放大。所以才会有今年9月3日下跌9.5%市值蒸发了2789亿美元,一天的损失赶上了英伟达卖出的所有AI芯片,打破了人类有史以来最大单日市值损失记录。这一天英伟达发生了什么大事吗?红杉和高盛的“AI冷水论”AI收支差可能达5000亿美元听上去确实很危险,但这已经是7月份已经发酵过的消息。还有分析人士把矛头指向司法部反垄断,但这仅仅是反垄断调查传票距离真正的处罚还有十万八千里,已经被司法部盯上的谷歌被强硬要求拆分Chrome,尚未在股价上产生实质性影响,怎么英伟达就会如此呢?

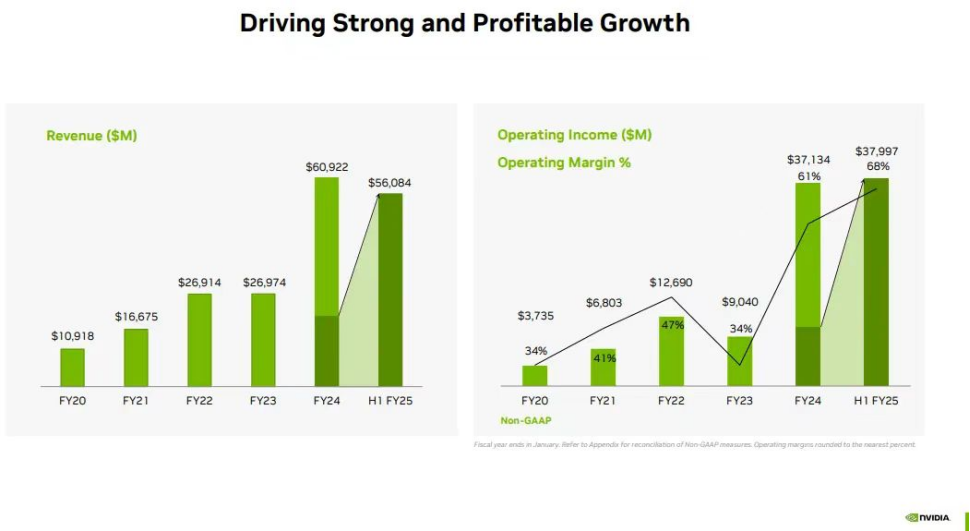

其实也很好解释,现在驱动英伟达股价不再是基本面消息面,而是资金面,股价越高越会吸引杠杆热钱导致英伟达股价充满脆弱性和泡沫化。英伟达三季报正是这个问题的最好注脚,四季度营收预计为375亿美元,上下浮动2%,即367.5亿至382.5亿美元,分析师预期中值为371亿美元。毛利率:三季度非GAAP口径下毛利率预计为73%至73.5%,上下浮动50个基点,即最低72.5%,最高74%。

看上去还行,但是市场就是不满意,英伟达盘后一度跌约5%。因此,问题应该是出在了英伟达对 2025 财年第四季度的财务指引上,具体来说,表现在以下几个方面:第一是,对四季度的业绩指引,不如以前那样炸裂。英伟达预计:四季度收入为 375 亿上下浮动2%。这其实已经超出华尔街的普遍预期 371 亿,约高出4亿,但是低于分析师的最高预测400亿。

第二,四季度的毛利率将进一步下降。通常,一家公司的毛利率会决定这家公司的定价能力、定价能力的大小,以及核心效率。英伟达的GAAP(公认会计准则)毛利率从上一季度的75.1%微降至74.6%,尽管同比略有上升,但这被部分市场人士解读为潜在的成本上升或竞争压力的体现。

第三,英伟达最亲密的合作方台积电的业绩增速表现一般,台积电不久前公布的10月销售额为3142.4亿新台币,同比增长29.2%,环比增长24.8%。然而,这一环比增速较9月大幅放缓,创下今年2月以来的最低增速,引发了市场对AI芯片需求放缓的担忧。

总的来说,AI现如今进入了“追求落地价值的阶段”,铲子再好如果不能打更多的“粮食”那也没必要继续热捧,AI淘汰赛在今年已经正式开始。

不能自洽的故事很危险

对于以上批评和质疑,英伟达也是有思考过的但并不认可这些批评。英伟达CEO黄仁勋认为,基于所有三种扩展对基础设施需求乐观预期的市场前景数据来看:市场会增长至2030年,1万亿美元的传统数据中心会被“现代化”,生成式AI又带来了1万亿美元的增量市场。在黄仁勋眼中,英伟达目前“一切走在正轨上”,称公司将继续执行年度路线,一边降低人工智能的成本,同时帮助客户创造最大的价值。

01 “地主家也没余粮了”

有媒体指出随着全球科技巨头对数据中心的投资不断加码,英伟达正迎来前所未有的增长机会。微软、亚马逊、Meta、谷歌和甲骨文计划在2025年前将数据中心资本支出提高24%,达到2820亿美元。

但故事真的会如此顺利吗?不出意外的话就要出意外了。从第三季度数据看,微软、谷歌、亚马逊、Meta四家的现金流余量逐渐捉襟见肘,这也意味着,依靠四大巨头烧钱的英伟达等跨国AI芯片公司们,即将要面临找出路的问题。

所以自研也是一条出路,比如马斯克自研AI芯片D1用以训练特斯拉自动驾驶,比其直接用A100可以帮特斯拉省下65亿美元。亚马逊不仅研发服务器芯片Graviton,还设计了存储服务器、云服务器等,可以省下10%—40%的计算成本。谷歌也有自研的AI芯片Trillium,已经在大量使用。

对于自研芯片的声音批评一直不少,每家迭代一代产品,就算只是不太先进的7nm节点,加量产至少20亿美元起步。当然对于大厂这点钱也能接受,但你芯片生态想要抗衡CUDA几乎是不可能的事,对于这件事大厂也想的很清楚,那就是自研自用。其实也是对英伟达议价的一种谈判手段,真的有自研实力英伟达也会考虑价格和渠道倾斜,此外就像特斯拉一样AI芯片D1也会带来独特的优势,成为企业的竞争力。

更为关键的是无论是大厂还是初创企业都在考虑PMF(产品和市场匹配度),不能接受一直烧钱。微软今年第二季度,AI服务为Azure公有云和其他云服务业务的收入贡献了8个百分点的增长,这意味着AI带来的相关收入增长只比上季度多了1个百分点。但微软该季度的资本支出同比翻了近2倍,达到190亿美元。

Meta在电话会议上特意强调不会像其他巨头一样,无上限追加AI资本支出,反而得到投资者的认可,这大概也反应了当下投资心态AI是好东西但不能接受无限军备竞赛。

02 现在已经到了大力不能出奇迹的阶段

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...