来源:紫金天风期货研究所

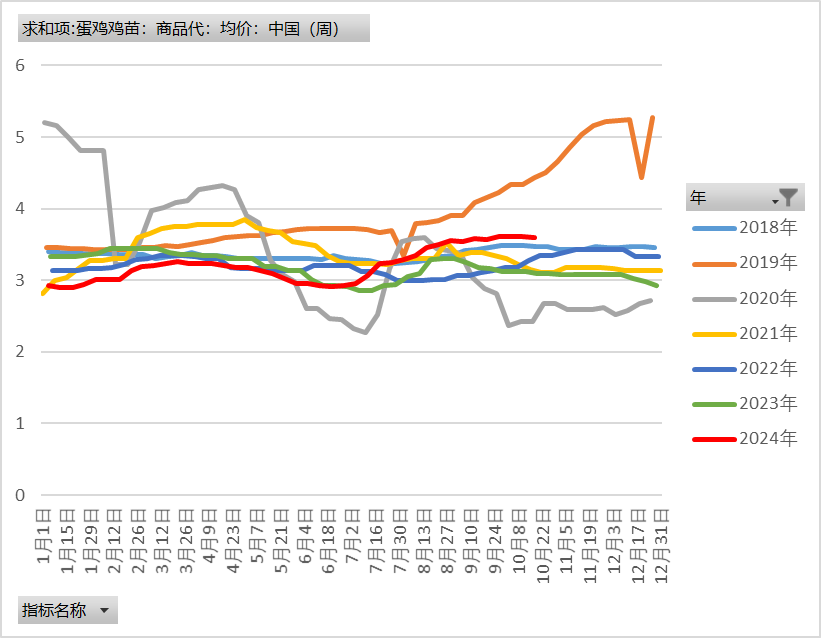

核心观点:区间震荡 今年国庆节后现货价格的反弹超出市场预期,主要从存栏补栏以及淘鸡的供给角度以及对蔬菜的替代需求角度,国庆节后现货价格理论应有一定程度的回调,但节后在蔬菜价格持续回调以及淘鸡节奏不及预期的情况下,生产库存以及流通库存快速下滑,现货价格再度反弹,说明市场供应并没有预期过剩以及替代需求的转换并没有预期那么迅速。现货价格超预期反弹增加了多头认为鸡群结构导致产能性能以及鸡蛋产量(体重小的鸡蛋占比增加)下降的信心。

从补栏以及养殖利润角度看,由于饲料成本较低,养殖利润维持较高水平,三季度鸡苗补栏量持续在历史同期高位,供应端产能整体呈现增加趋势,即使鸡群存在结构问题,但持续较强的补栏信心,终究会让供给端出现过剩的拐点。从需求端来看,四季度随着蔬菜供应量逐步恢复,蔬菜价格回到正常区间,预期鸡蛋的终端替代需求或将有一定下降,若按近期蔬菜价格回调幅度来看,预期10月底替代需求减弱才能真正体现出来,因此从供增需减的角度看,四季度鸡蛋的供需是逐步趋向宽松的,而能改变四季度供需结构的主要是10月的淘鸡节奏,从目前市场的看涨信心以及惜淘情绪来看,预期10月淘鸡节奏虽环比增加,但不及预期。

节后近月合约2411合约以及2412合约在现货价格强势的带领下逼近4000关口,近期随着流通库持续增加,现货价格上冲受阻,市场情绪有所降温,盘面止涨于4000关口,短期突破需要现货价格依然保持强势,但四季度市场供增需弱的趋势或将扩大,因此2411合约以及2412合约上涨空间不大,后期蔬菜价格若进一步回调,现货价格可能高位回落,冲击近月合约,可关注2412合约高位空单机会。至于2501合约,目前来看在3400关口支撑较强,主要是基于养殖成本支撑,从2501合约的贴水幅度来看,已经兑现四季度宽松的供需逻辑。近期反弹主要由近月合约带动,而其本身没有较强反弹动力,短期以整数关口的压力线以及支撑线为压力支撑位区间震荡。此外近期需要着重关注玉米价格波动,若玉米价格大反弹,主力以及远月养殖成本支撑上移,有利主力合约突破压力位。

期货合约月差:中性 现货价格上方空间有限,建议前期2411合约与2501合约正套者逐步止盈离场。

期货合约2501:偏弱震荡 短期区间内偏弱震荡

供给面:中性 9月蛋鸡存栏量以及鸡苗补栏环比小幅减少,但处在同期历史高位

淘鸡:偏空 10月淘鸡量环比增加,但淘鸡节奏不及预期,市场存惜淘情绪

需求面:偏空 蔬菜价格持续回落,替代需求减弱

养殖利润:中性 养殖利润持续上行,惜淘情绪较强

基差:利多 期货2501合约盘面贴水较大,兑现远期利空因素

行情回顾

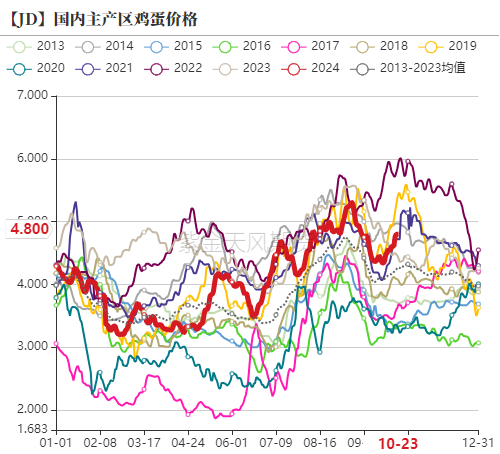

国庆节后现货价格逐步震荡走高,贸易商以及终端在节后谨慎补库,市场流通库存以及生产库存在节日后快速回落,市场看涨情绪增加,截止到10月23日,主产区鸡蛋均价为4.8元/斤,较国庆节后第一天上涨0.46元/斤,主销区鸡蛋均价为4.79元/斤,较国庆节后第一天上涨0.5元/斤。本周鸡蛋2501合约在3600关口上方窄幅震荡,突破压力较大。

供给端分析

蛋鸡存栏环比小幅减少

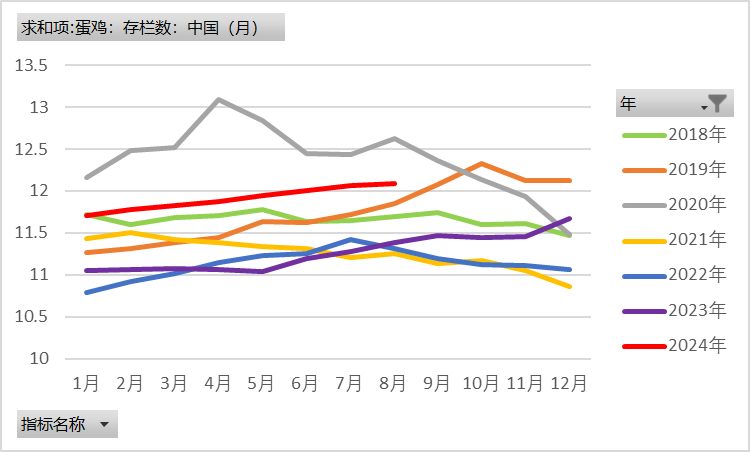

9月全国在产蛋鸡存栏量约为12.06亿只,环比减幅0.2%,同比增幅6.15%。在存栏结构方面,9月待淘老鸡占比环比下降0.09个百分点,后备鸡占比环比减少0.09个百分点,同比增加的主要是在产蛋鸡。10月新开产蛋鸡对应的是2024年6月前后补栏的鸡苗,而可淘汰老鸡对应的是2023年5月及6月补栏的鸡苗,前者较后者均值低1.5%,国庆节之后是集中淘鸡的时期,加上6月补栏比较低迷,因此预期10月产蛋鸡存栏量呈现环比减少趋势。

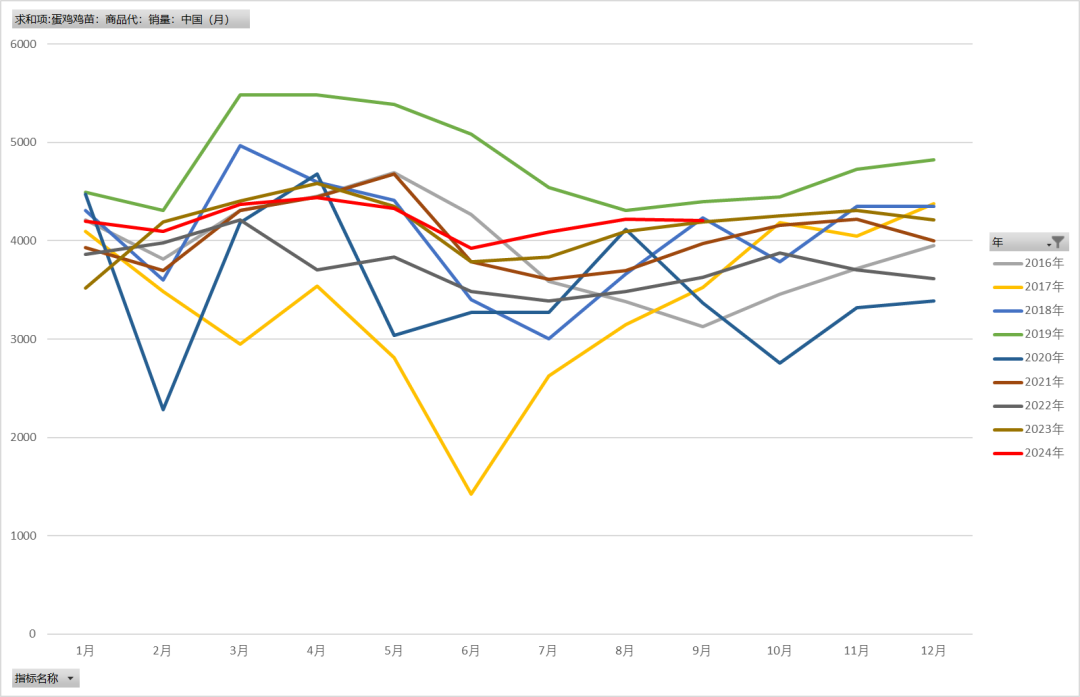

9月鸡苗销量环比小幅减少,补栏情绪趋向谨慎

9月鸡苗样本点销量4206羽,环比减少0.3%,同比增幅0.3%。目前企业排单至11月下旬,种蛋利用率多在70%-80%,种蛋利用率维持均线水平。

8月以来随着现货价格持续上涨,市场补栏信心逐步回暖,鸡苗价格维持高位,截止到10月18日,鸡苗价格为3.59元/羽,为近几年新高,预期10月鸡苗补栏量环比小幅增加。此外随着天气转凉,在产蛋鸡的产蛋率整体呈现逐步增加的趋势,预期产蛋率在10月底见顶。

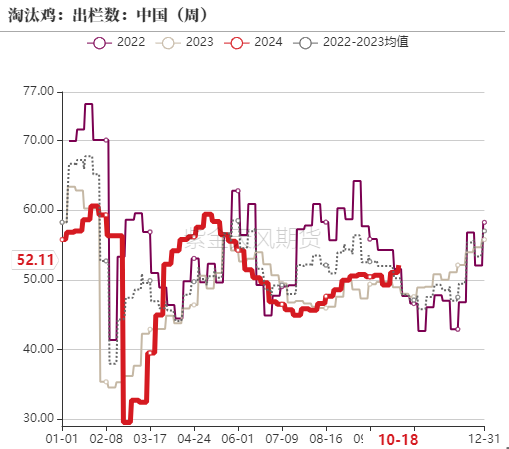

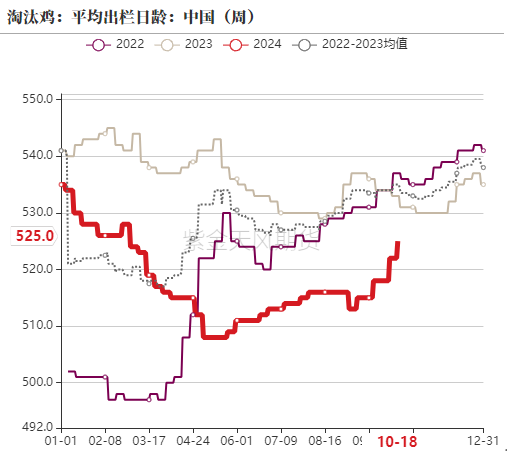

淘鸡量环比回落,淘鸡日龄环比持平

据Mysteel农产品数据统计,截止到10月18日当周,淘汰鸡出栏量52.11万只,周度环比增加2%;上周平均淘汰日龄525天,与前一周增加3天。国庆节后现货价格超预期反弹,市场惜淘情绪较强,因此节日后淘鸡节奏不及预期,淘鸡日龄持续增加。从鸡苗补栏周期推算,10月可淘老鸡数量较多,若淘鸡节奏不能保持高水平,后期供应压力将会增加。

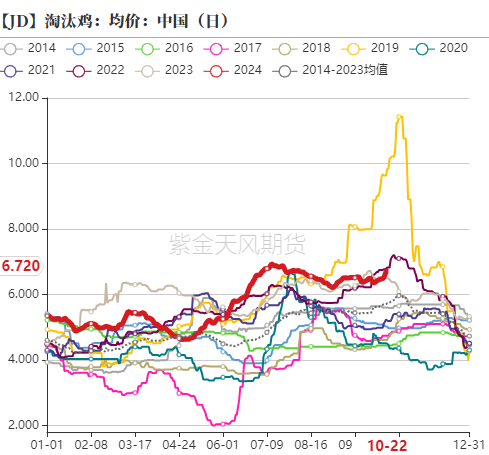

淘鸡价格偏强震荡

截止到10月22日,全国重点产区代表市场的淘汰鸡均价为6.72元/斤,较国庆节后第一天上涨0.36元/斤,同比增加0.23元/斤。从去年2023年2月以来的补栏水平推算,今年8月以来可淘老鸡呈现逐步增加的趋势,供给偏紧程度相对缓解,但国庆节后现货价格较为坚挺,惜淘情绪增加,因此淘鸡价格持续走强。在相关品种上,可淘老鸡与白羽肉毛鸡的价差维持高位,相关替代有所增加,且整体消费需求略有下降,因此屠宰企业对可淘老鸡高价收购较为抵触,可淘老鸡高价难以持久,预期可淘老鸡价格在11月之后偏弱震荡为主。

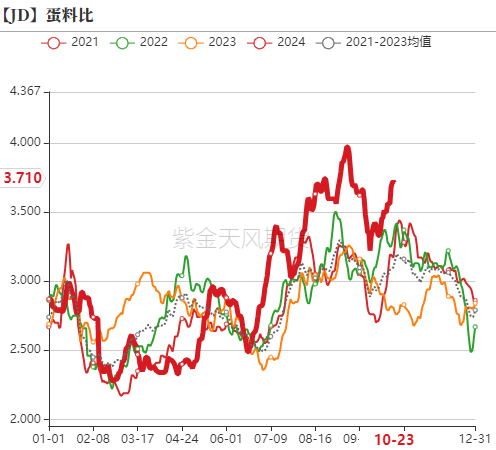

养殖成本环比回落,蛋料比同期高位

截止到10月23日,蛋鸡全程养殖成本为3.39元/斤,较国庆节后第一天减少0.02元/斤,蛋料比为3.71,较国庆节后第一天上涨0.34,处于历史高位。本周玉米饲料原料价格下跌,带动饲料成本及养殖成本小幅减少,而鸡蛋现货价格持续上涨,蛋料比以及养殖利润也随之上涨,目前养殖利润依然处于高位,养殖端仍存惜淘情绪。

需求端及库存分析

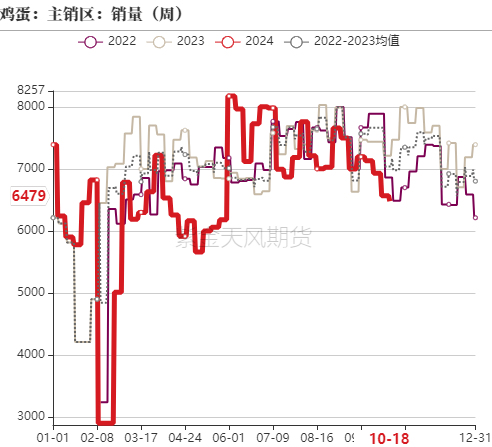

鸡蛋销量环比回落,发货量环比增加

Mysteel农产品对全国五个代表销区市场进行数据监测统计,截止到10月18日当周,当周鸡蛋销量为6479吨,环比下跌1.3%,同比下跌13.11%。国庆节后随着蛋价阶段性触底,销区二批、三批低价采购积极性增强,市场销量小幅提升,当前为季节消费淡季,同时蔬菜价格小幅回落,对鸡蛋需求利多支撑减弱,经销商拿货有所减少,销区销量小幅下调。上周主产区代表市场日均发货量为1086.91吨,环比上涨0.09%,同比下跌7.54%。国庆节后受抄底情绪影响,贸易商接货积极性有所提升,市场走货有所加快,随着蛋价上涨,终端接受程度受限,贸易环节交易偏谨慎,产区发货量由多转弱,整体看本周各产区发货总量微幅增加。

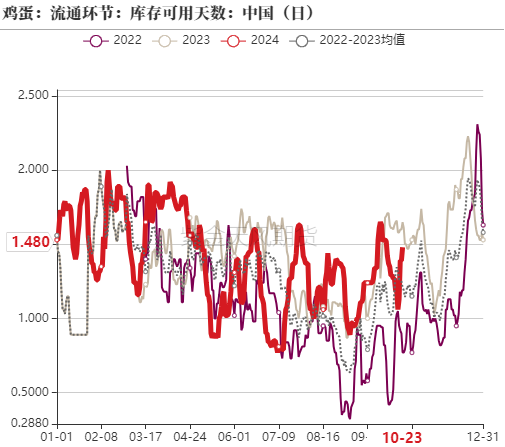

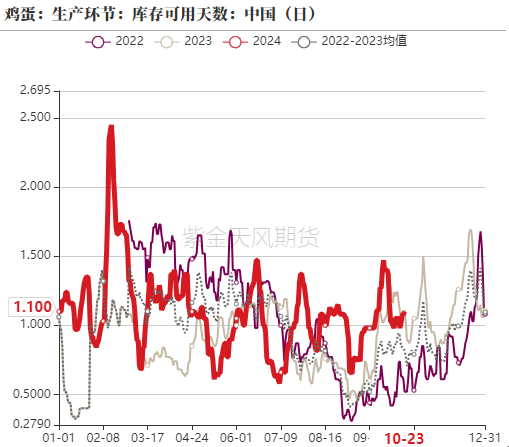

生产以及流通库存企稳反弹

截至10月23日,生产环节库存为1.1天,较上周同期增加0.05天,环比下降21%;流通环节库存为1.48天,较上周同期增加0.28天,环比增幅13%。随着现货价格持续上涨,而蔬菜价格持续回落,鸡蛋终端消费能力减弱后,中间流通库存首先累库,贸易商拿货情绪逐渐谨慎,产区库存发货流畅程度减弱,各环节货源陆续被累积,市场补货量减少,流通库存以及生产库存呈现逐步增加的趋势。

鸡蛋基差及期货合约分析

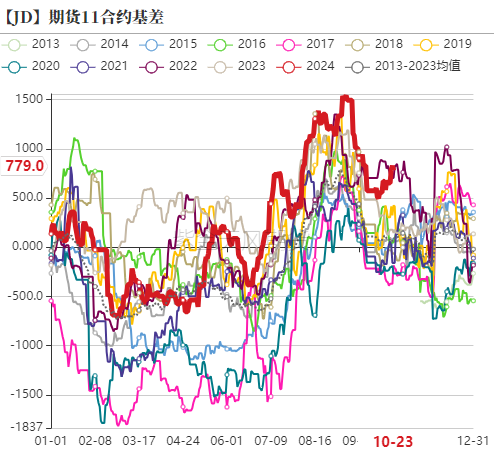

2411合约以及2501合约基差再度反弹

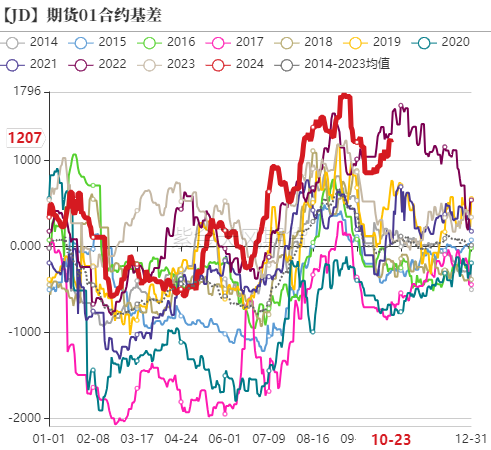

国庆节后鸡蛋现货价格持续上涨,因市场预期11月蔬菜价格回调影响需求以及供给端增量呈现增加趋势,因此2411合约基差反弹走高,截止到10月23日,2411合约的基差为779,属于历史同期高位。国庆节后2501合约基差也呈现逐步上涨的趋势,与2022年水平相当,主要是因市场预期四季度供需逐步宽松,对远期合约较为悲观,因此2501合约贴水幅度较大,但也反映了远期合约的利空因素已经兑现。

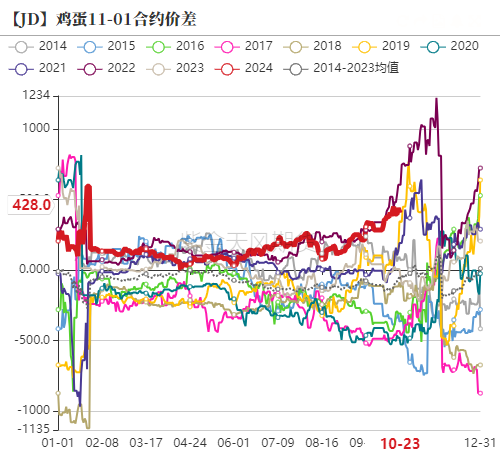

11-01合约价差上行或将遇阻

从鸡苗补栏量推算,四季度预期产能将较为充裕,2501合约是春节合约,加上7月以及8月补栏情绪较强,供应压力较大,因此2411合约与2501合约存在较大价差。国庆节后现货价格持续上涨,带动近月合约上涨,看涨情绪增加,市场惜淘情绪增加,增加远期利空,因此2411合约与2501合约价差再次走扩,但随着现货价格上涨动力减弱,近月合约继续上涨空间有限,建议前期正套者逐步止盈离场。

(转自:紫金天风期货研究所)

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...