2024年9月28日 铜

政策转向带动情绪上涨,现实需求改善仍需时间

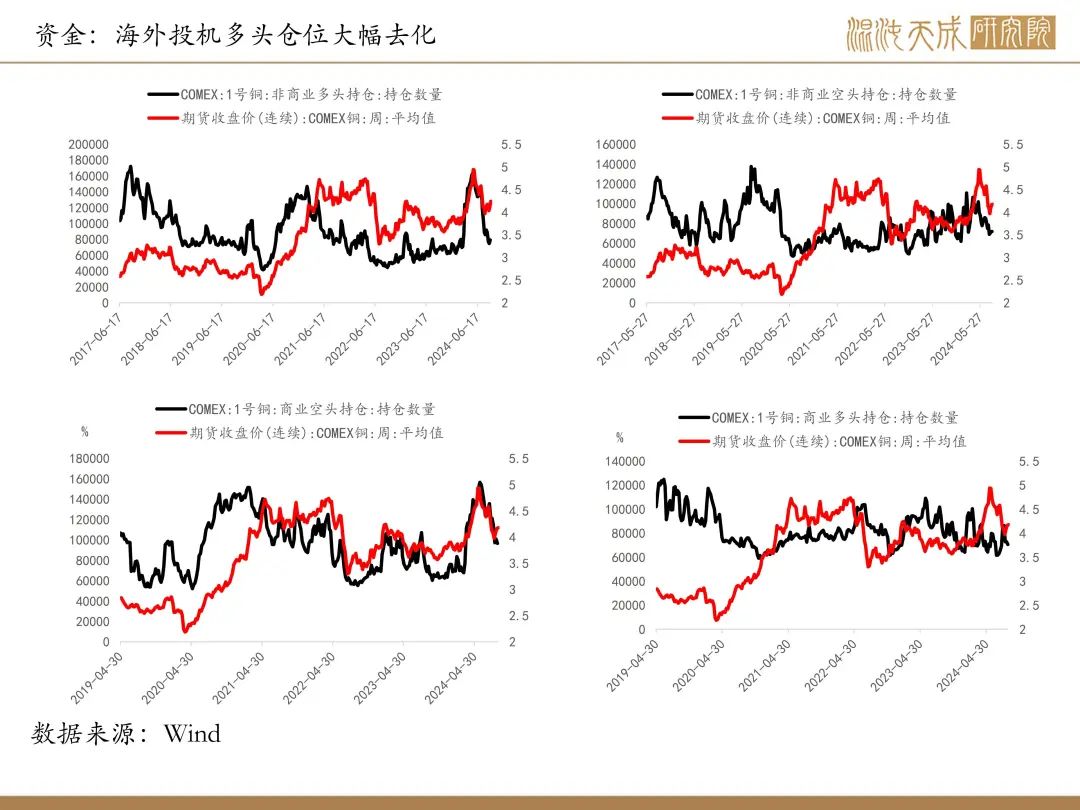

基本面概述及结论:

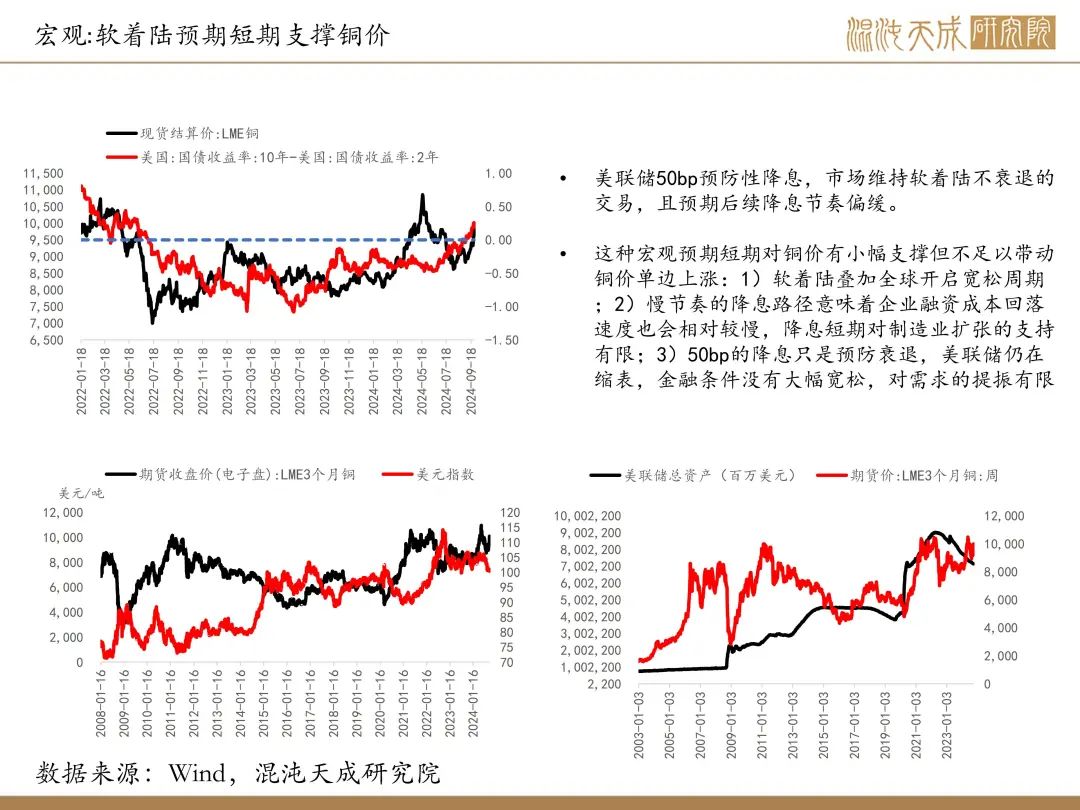

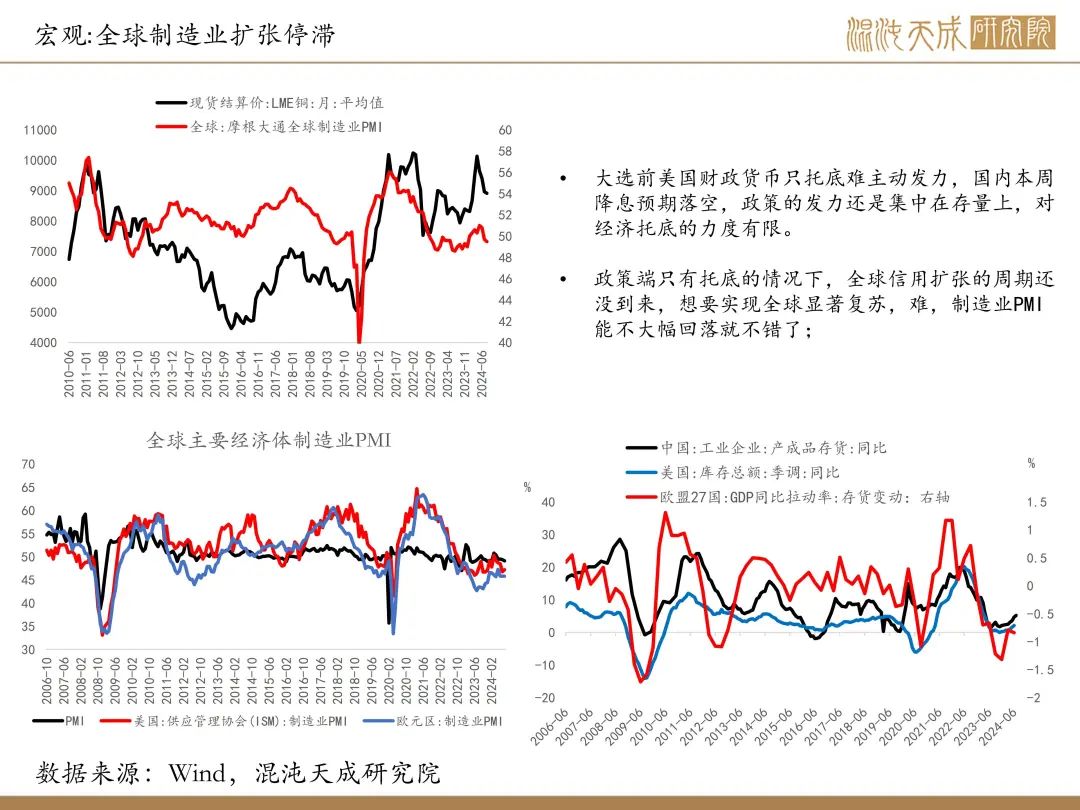

宏观:国内政策大超预期,铜价跟随情绪上涨

ZZJ会议的表态大超预期,接下来会陆续会有增量的财政政策落地,市场对政策也是空前的乐观,这个阶段工业品很难跌下去,相信政策强度现阶段看多,后面的风险在于特别国债的发行力度以及强刺激能否带领中国走出通缩。

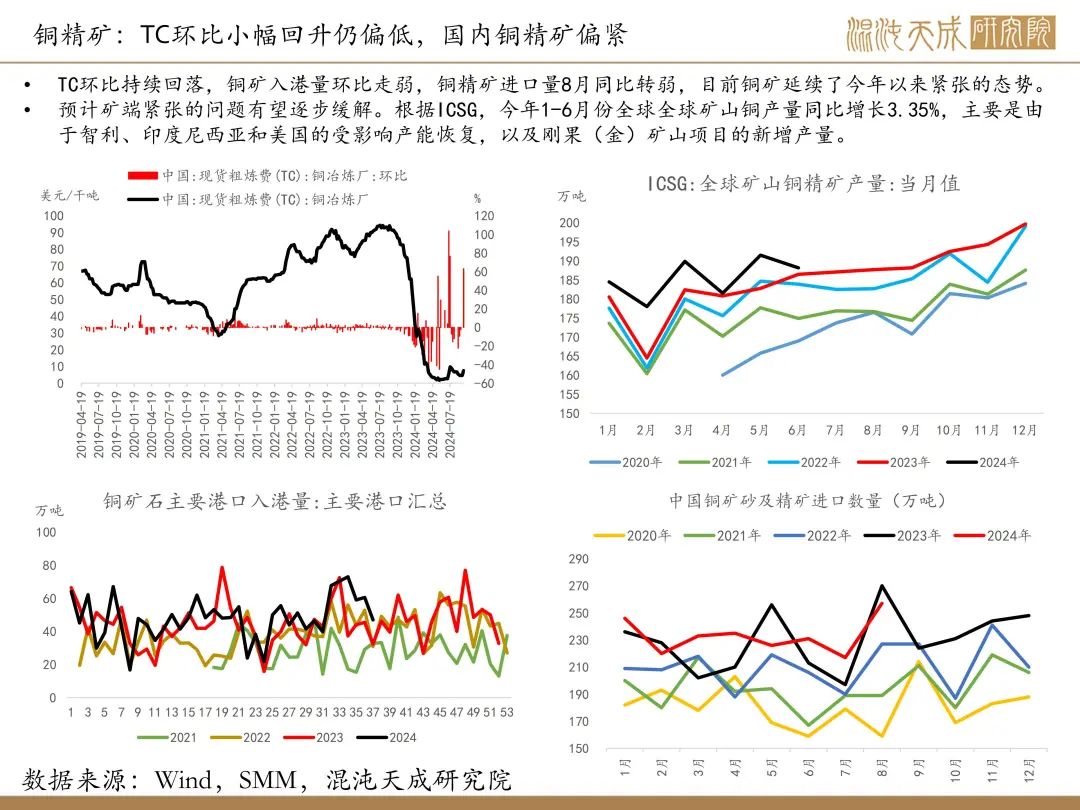

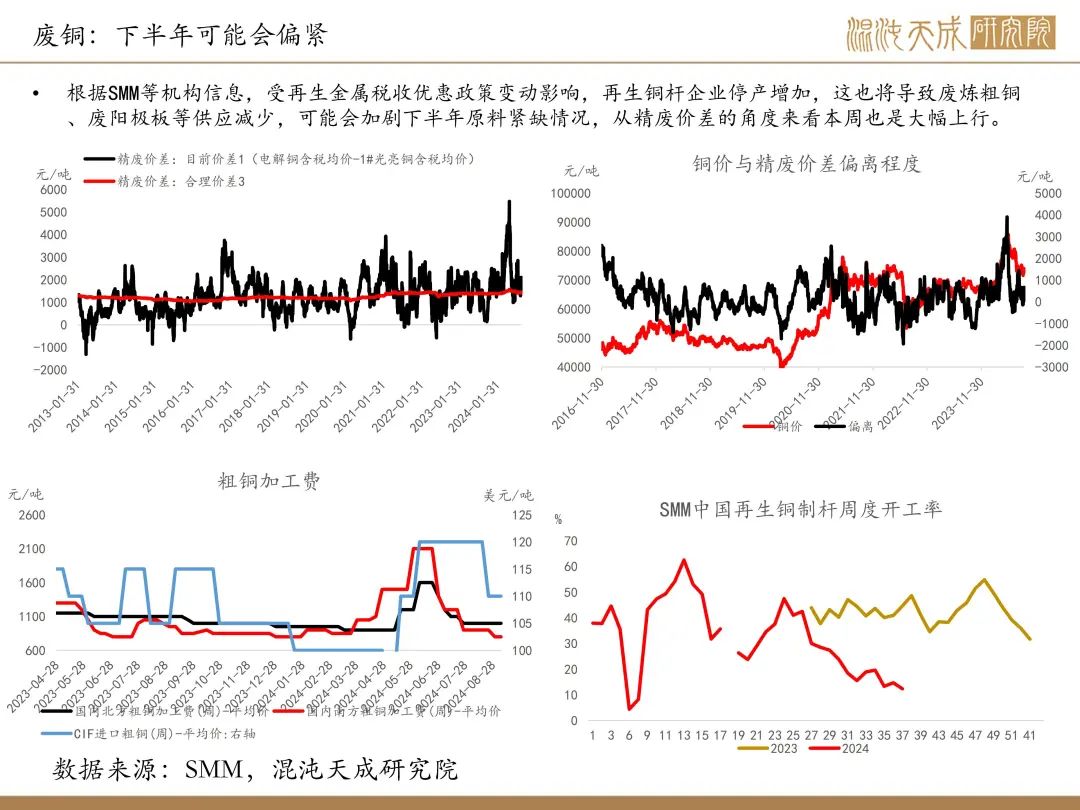

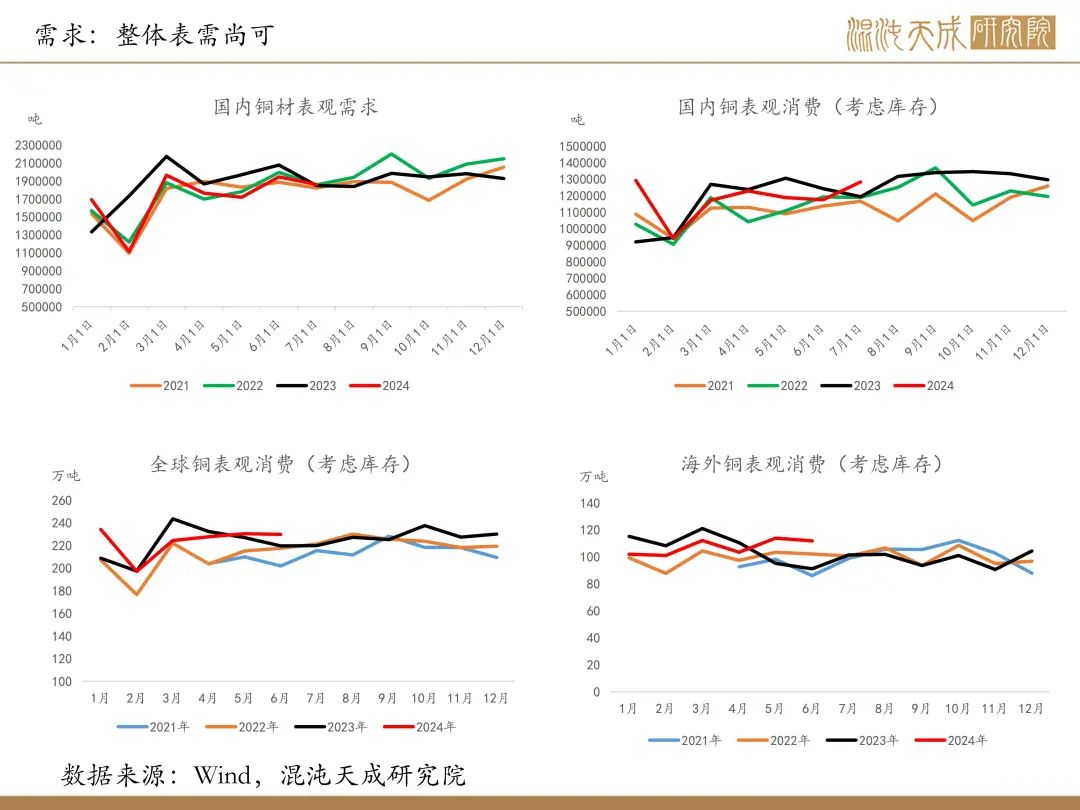

供需:铜矿供给偏紧,旺季需求有望延续,基本面供需对铜价有一定支撑。

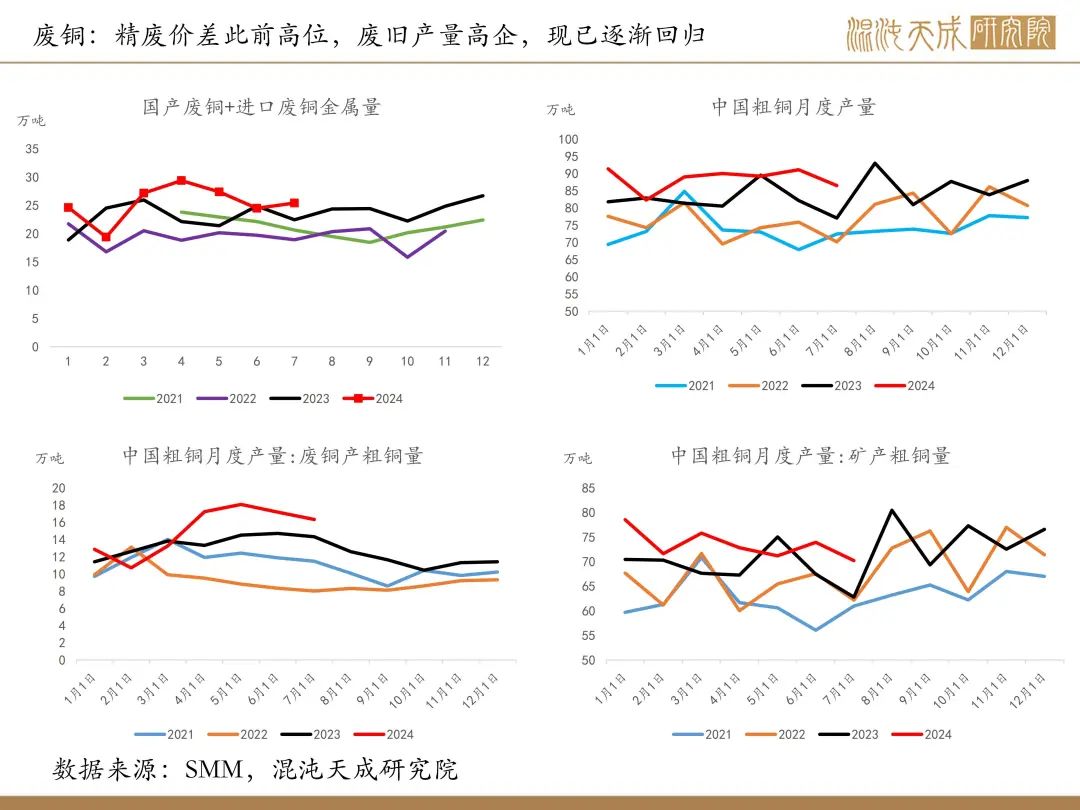

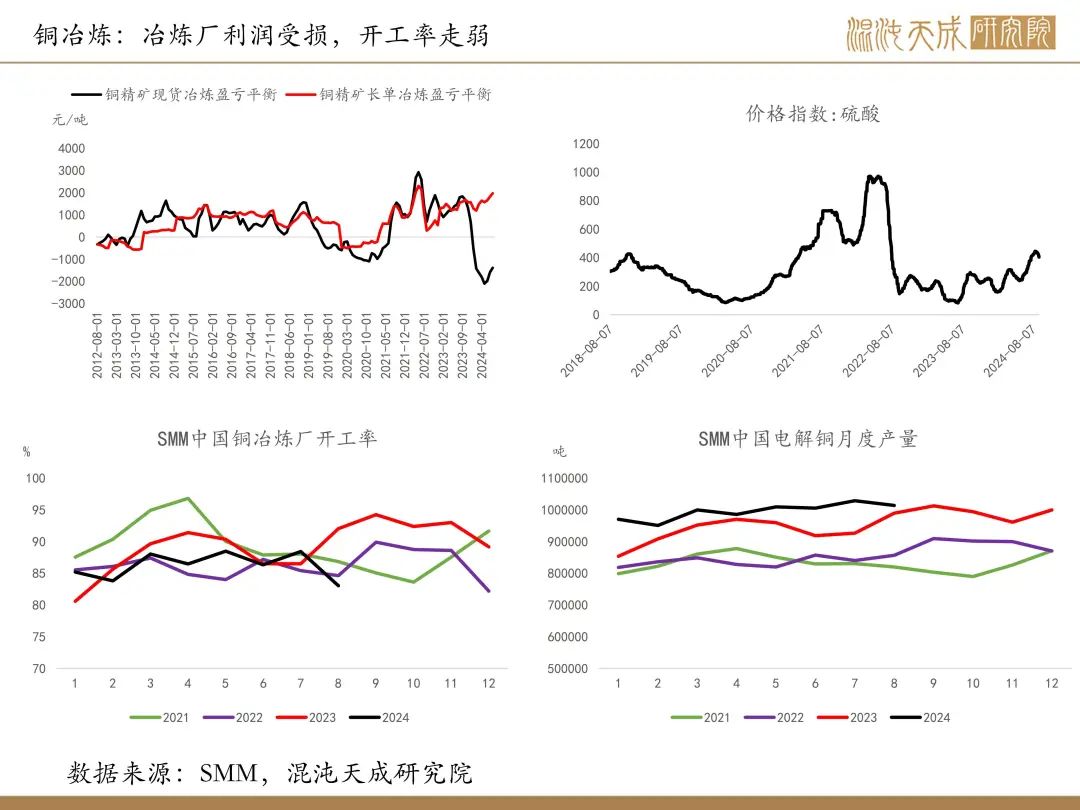

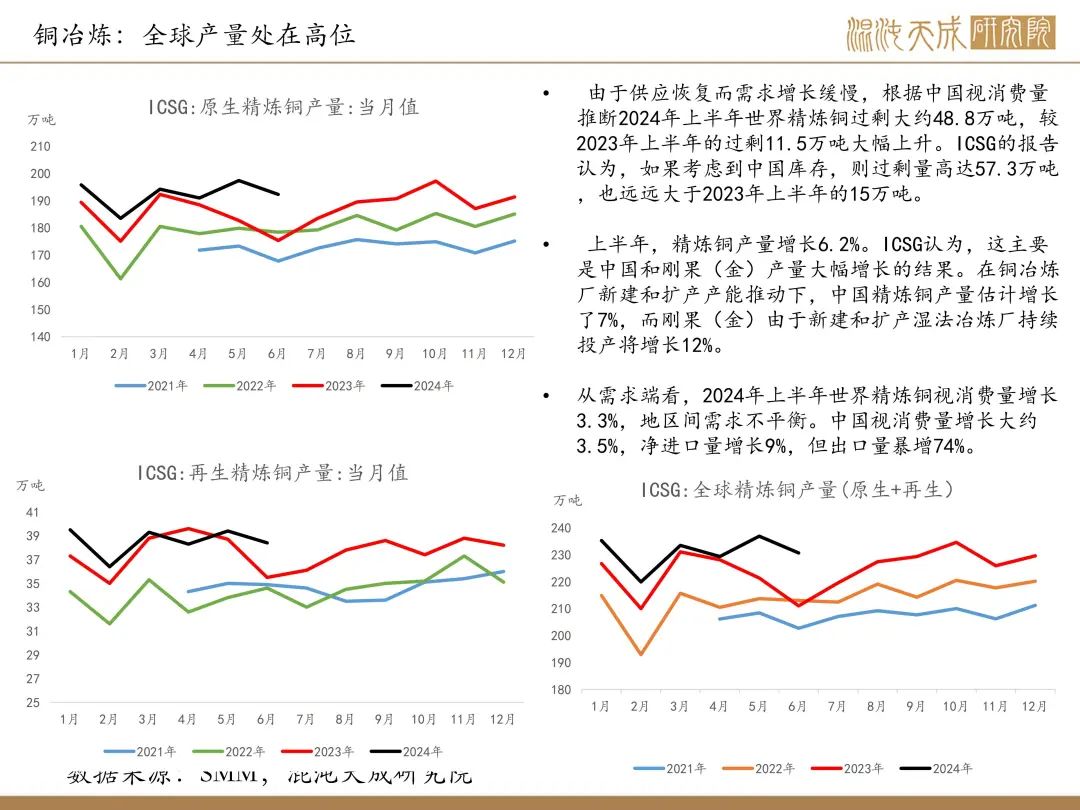

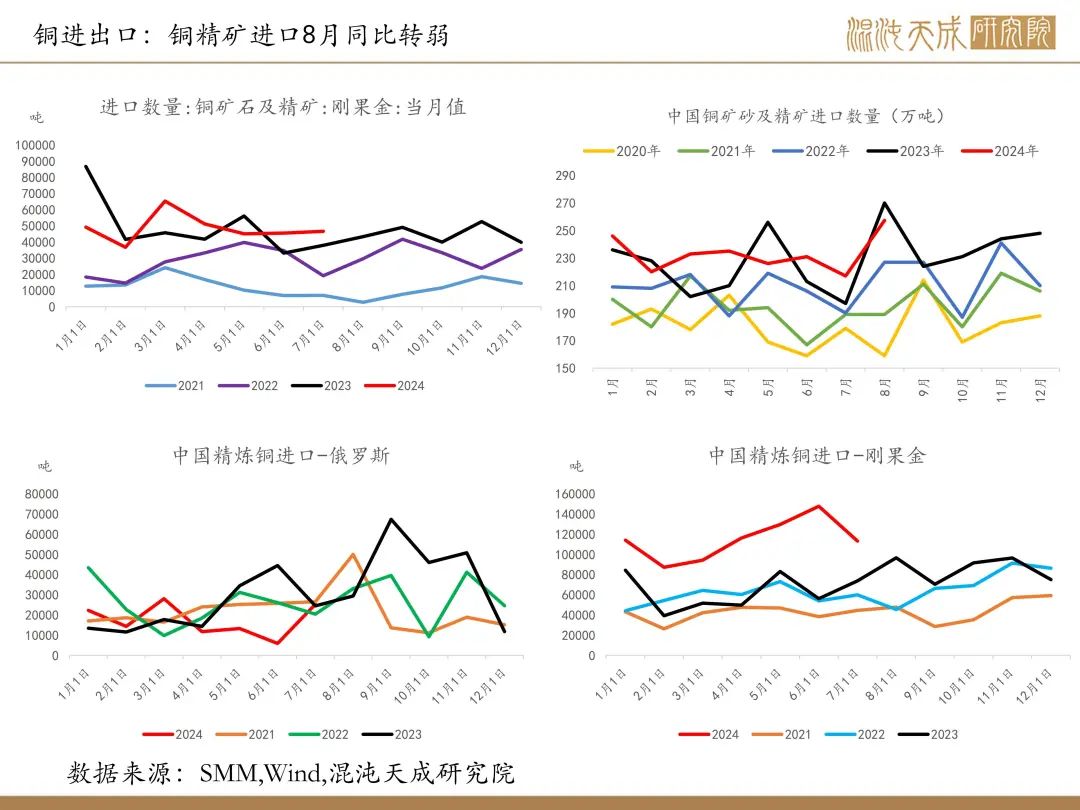

供给端依然是偏紧的叙事,TC持续回落显示铜矿供给或仍然偏紧;8月铜矿进口同比回落但下半年铜矿产量的问题有望逐步缓解;废铜产量开工率回落预计会持续偏紧;受利润制约,冶炼端的开工低迷,8月精炼铜产量同比回落至0.9%。

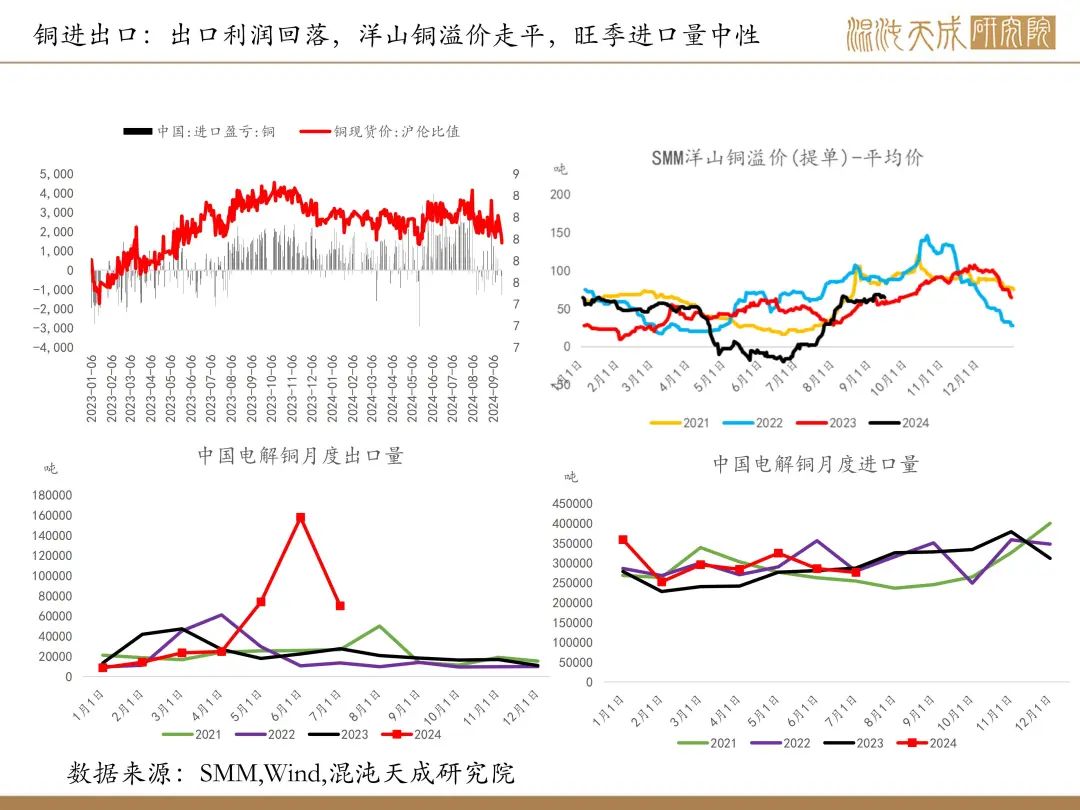

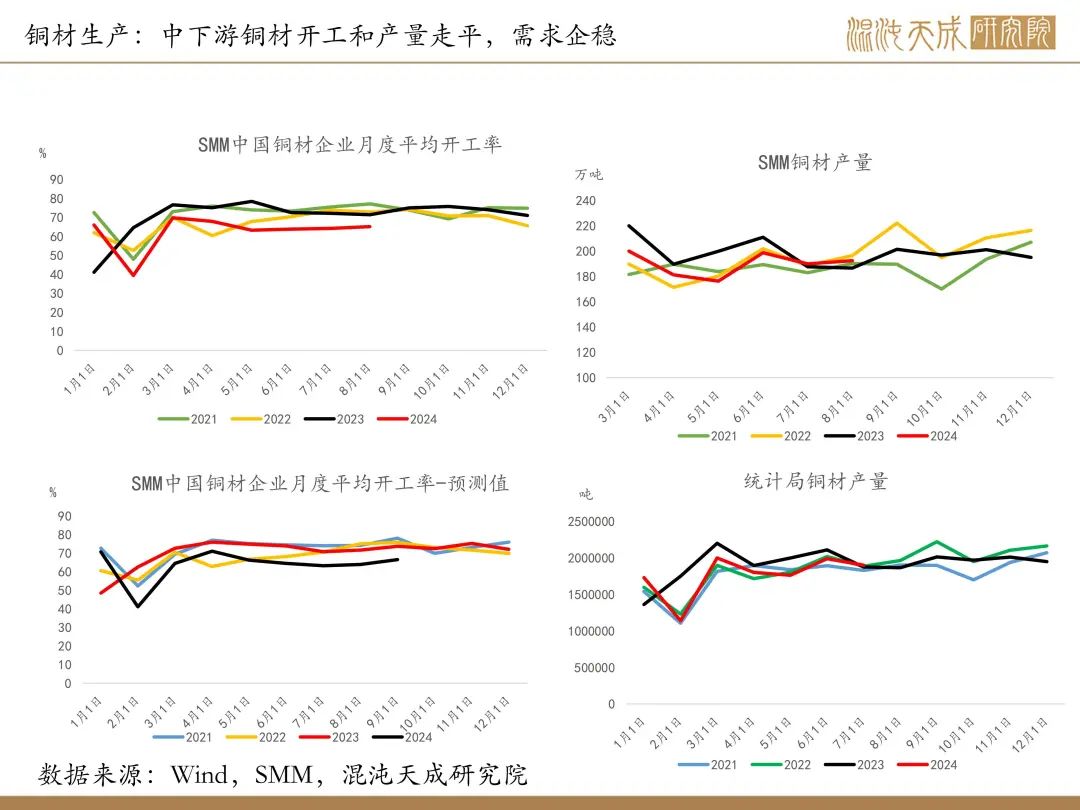

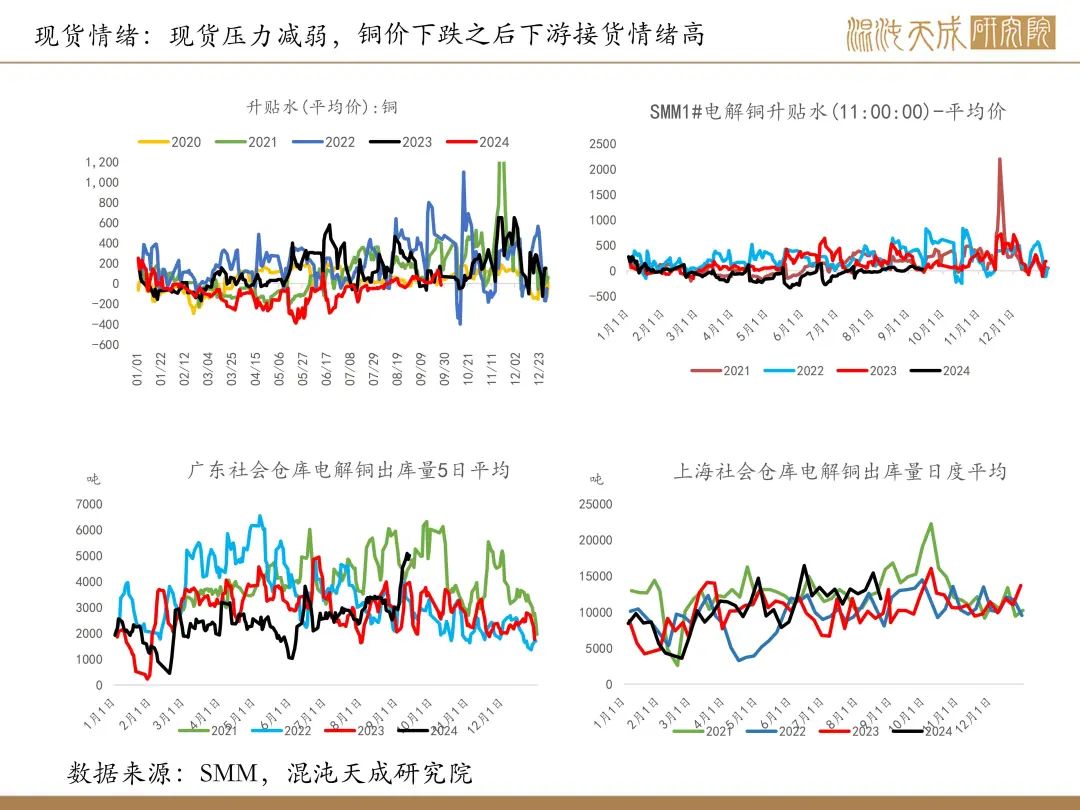

需求端,下游接货意愿有所转弱,下游客户下单积极性差,铜材企业开工率小幅走低。本周洋山铜溢价小幅下行,临近假期到港电解铜接货意愿低。下游需求能否持续改善依然要看后续政策的推进情况。

库存:国内持续去化,国外加速去化,但绝对水平依然不低。

结论:短期国内政策的大转向在情绪上助推了股票和商品的上涨了,中期或有一波调整;国内方面,但从政策的落地到对实体需求的传导还需要时间,海外方面,美联储降息的节奏会偏慢,从5%的联邦基金利率降到足够刺激制造业扩张的利率水平还有很长的路要走,降息中期经济还是有着陆的风险,尤其是当前英伟达没有持续创新高的情况下;后续如果美国就业数据或者基本面数据有走弱再往衰退交易的话,当前铜整个估值水平仍然是偏高,往下仍然有较大的空间。

长期在中美本轮角逐缓和的情况下,全球走向宽松周期,或逐步交易再通涨,叠加铜供需偏紧的基本面,或有不错的上涨空间。

本周铜行业重要消息:

1、【Aurubis对2025年发运给欧洲客户的铜升水报价为每吨228美元】据外电9月26日消息,贸易人士周四称,欧洲最大的铜冶炼产商Aurubis对2025年发运给欧洲客户的铜报价为每吨较LME铜价升水228美元,这与该公司今年和2023年发给欧洲客户的铜升水持平。贸易人士称,欧洲的铜需求依然疲弱,因制造业活动和经济成长均在放缓。LME铜价目前报每吨9,900美元,自5月触及每吨11,100美元上方的纪录高位以来,铜价已经回落10%。(文华财经编译)

2、【不列颠哥伦比亚省将Seabridge的KSM占用许可证续期20年】外媒9月25日消息,不列颠哥伦比亚省政府已将Seabridge Gold公司旗下的Kerr-Sulphurets Mitchell (KSM) 铜金项目占用许可证(LOO)再续期20年,使公司明确了其计划建造Mitchell条约隧道 (MTT) 的土地,MTT是两条23公里长的平行隧道,计划连接KSM矿场的东侧和西侧。KSM拥有4730万盎司黄金、73亿磅铜和1.6亿盎司白银的探明和可能储量,是世界上同类矿床中最大的未开发矿床。(上海金属网编译)

3、【Foran Mining旗下McIlvenna Bay铜锌矿建设取得进展】外媒9月22日消息,Foran Mining位于萨斯喀彻温省的McIlvenna Bay铜锌项目建设正在取得进展,磨机和半自磨机(SAG)的地基已完工,混凝土基础也即将完工。加工厂设备和结构钢将于下个月开始运抵。饮用水厂和污水处理厂已完工,正在等待运营许可证。该矿床是该地区最大的未开发火山型块状硫化物矿床。2022年的可行性研究显示,矿山寿命为18年。指示部分含有10.3亿磅铜、19亿磅锌、51万盎司黄金和1,800万盎司银。推断部分含有1.05亿磅铜、2.84亿磅锌、4万盎司黄金和260万盎司银。(上海金属网编译)

4、【由于金属价格下跌,Aurubis预计明年盈利将下降】外媒9月23日消息,欧洲最大的铜生产商Aurubis周一预计下一财年的收益将下降,预计2024-2025年税前利润 (EBT) 在 3-4亿欧元之间,低于上个财年预期的3.8-4.8亿欧元。这归因于该公司预计金属价格将下跌且铜产量增加的障碍影响了其第四季度的收益。另外,战略项目启动成本过高,尤其是美国里士满的新回收工厂,也对明年的前景造成压力。(上海金属网编译)

工业品组:

联系人:高福江

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

前美联储政策制定者洛雷塔·梅斯特(LorettaMester)...