炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

文 | 刘振涛

近日,国家金融监管总局贵州监管局披露的行政处罚信息显示,贵阳银行被一连开具5张罚单,其中2张涉及贵阳银行旗下两家分支机构,3张罚单涉及相关分支机构的人员,贵阳银行的2家分支机构合计被罚款50万元。

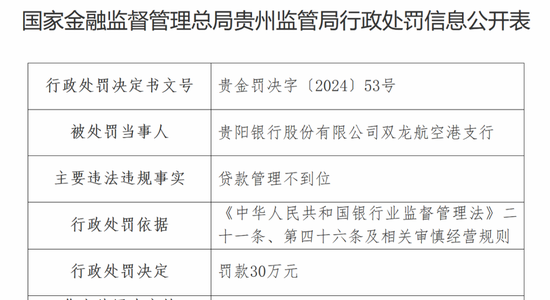

贵州监管局下发的行政处罚单显示,因贷款管理不到位,贵阳银行双龙航空港支行被罚款30万元。时任贵阳银行双龙航空港支行行长梅宗贵对贵阳银行双龙航空港支行贷款管理不到位事项负有责任,被警告。

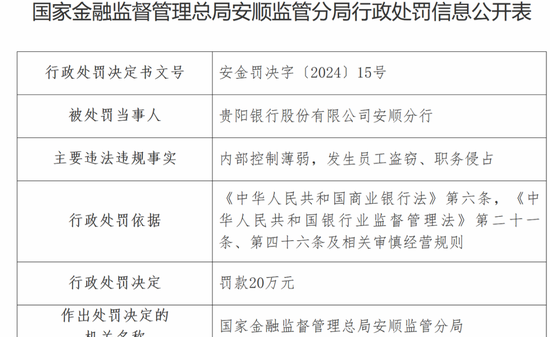

贵州监管局安顺分局下发的行政处罚单显示,贵阳银行安顺分行因内部控制薄弱,发生员工盗窃、职务侵占等违规行为,被罚款20万元。

处罚单还显示,时任贵阳银行安顺分行党委书记、行长谭玉华对贵阳银行安顺分行内部控制薄弱事项负有责任,被警告;时任贵阳银行安顺分行营业部综合柜员潘璐诗对贵阳银行安顺分行发生员工盗窃、职务侵占事项负有责任,被禁止终身从事银行业工作。

今年以来,贵阳银行不断收到监管部门的罚单。8月份,贵阳银行遵义分行未履行有关风险管理措施”等三项违规,被罚款47万元,两位相关责任人受到处罚;2月份,贵阳银行遵义分行还因“虚增存贷款”违规行为,被罚款35万元等。

监管部门接连下发的罚单,反映了贵阳银行在内控合规方面存在挑战。

贵阳银行成立于1997年,2016年8月在上交所上市,截至2024年6月30日末,贵阳银行的总资产规模达7138.92亿元。

对于贵阳银行来说,不止是内控合规存挑战,其上市以来经营业绩出现增长乏力的情况,资产质量也相对承压。

2024年上半年,贵阳银行实现营业收入74.06亿元,同比下降4.00%;实现归母净利润26.66亿元,同比下降7.08%,营业收入与归母净利润双双下滑。

拉长时间,贵阳银行在A股上市已经有8年时间,2016年至2023年的8个整年度,贵阳银行的营业收入增速从2016年的31.85%下降至2023年的-3.50%;归母净利润增速从2016年的13.42%下降至2023年的-8.92%。营收与归母净利润都出现负增长,贵阳银行的业绩增长乏力。

以刚刚过去的2024年上半年为例,贵阳银行的营业收入为74.06亿元,其中利息净收入为58.06亿元,同比减少10.68亿元,减少了15.53%;非利息收入达16亿元,同比增长了90.27%。

贵阳银行表示,非利息收入的增长,主要是主动把握交易机会,优化资产配置结构,投资收益较上年同期增加4.65亿元,公允价值变动损益较上年同期增加3.43亿元。

其中,公允价值变动收益增长最大,2024年上半年,贵阳银行公允价值变动收益达3.43亿元,而2023年同期,贵阳银行的公允价值变动亏损64.5万元。

尽管贵阳银行的非利息收入大幅增长,但是利息净收入占营收的比重较大,利息净收入占营收比达78.40%,利息净收入大幅下滑的情况下,贵阳银行的营收还是出现下滑。

业绩增长乏力,贵阳银行的资产质量如何?

不良贷款率是衡量银行资产质量的重要指标,2024年上半年,贵阳银行的不良贷款率为1.62%,较2023年末上升了0.03个百分点,较2023年上半年上升了0.15个百分点。

2024年上半年,贵阳银行的拨备覆盖率为257.81%,较2023年末上升了13.31个百分点,贵阳银行加大了对风险防控的准备。

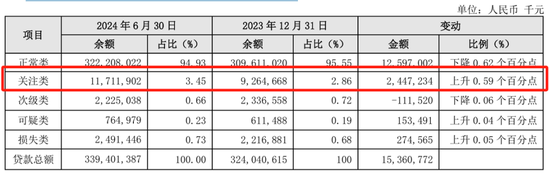

具体来看不良贷款情况。2024上半年,贵阳银行的不良贷款余额为54.81亿元,较2023年末增长了3.17亿元。贵阳银行表示,主要受宏观环境影响,部分行业复苏缓慢,部分企业风险质态有所劣化所致。

通常银行的贷款分为正常类、关注类、次级类、可疑类、损失类五类。其中,贵阳银行的关注类贷款增长显著,2024年上半年关注类贷款增长了24.47亿元,上升了0.59个百分点。

一般而言,关注类贷款如果后期管理不善,可能存在向不良贷款转变的潜在风险,对银行的资产质量构成威胁。而如果得到良好的风控管理,则会消解向不良贷款转变的风险。

值得注意的是,贵阳银行曾制定《贵阳银行2021—2025年发展战略规划》,计划将贵阳银行打造成为公司治理更加完善、风险内控更加健全、经营质效更加凸显、人才支撑更加有力、市场地位更加稳固、品牌影响力更加深远的现代商业银行。

如今距离贵阳银行的战略规划只剩1年多的时间,贵阳银行能否实现战略发展规划的目标呢?有待时间验证!