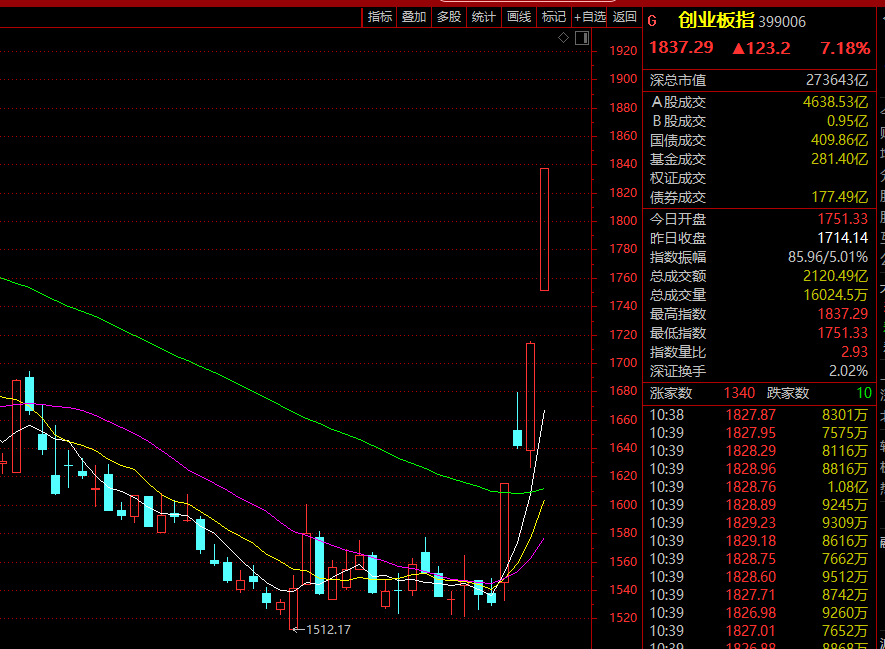

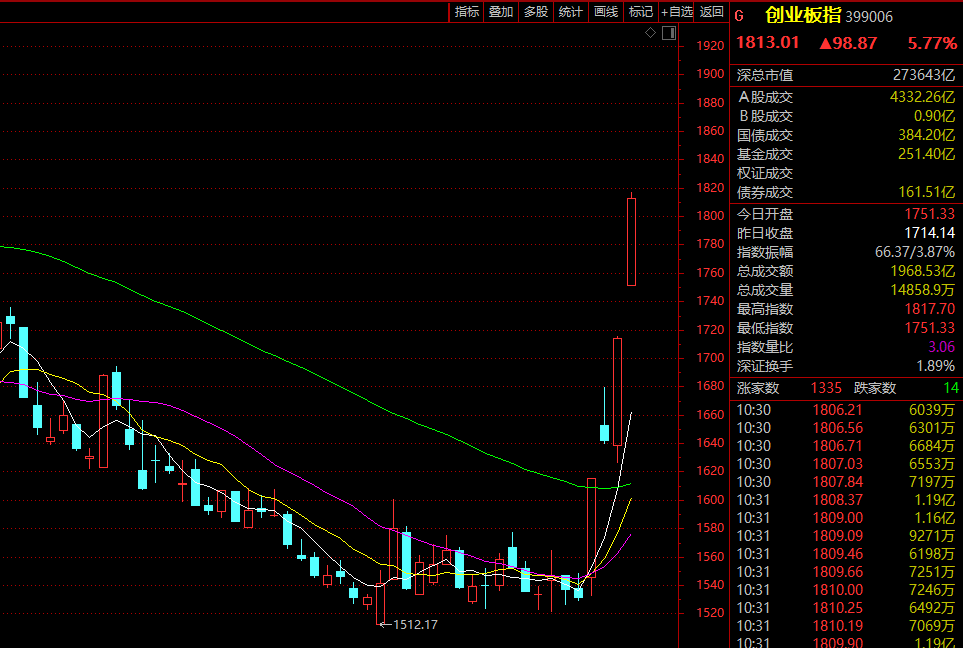

今日早盘,A股在利好的刺激下,继续高开走强,成长股领涨,创业板块指大涨逾7%,突破1800点;深证成指则直接开于9100点之上,并快速上攻,站上9300点。上证指数、上证50指数受银行等大盘蓝筹股冲高回落影响,涨幅略有回落。

上证指数10时之后,成交量急剧萎缩90%以上,指数呈现直线横盘状态,上交所个股同样呈现近乎交易停止状态,疑似系统出现故障。

截至发稿,两市超4700只个股上涨,成交呈现加速放大的趋势,不到半小时成交就超过5000亿元,为年内同期最高水平。

盘面上,钴金属、酿酒、房地产、医疗保健等板块涨幅居前,银行、电信运营、石油、煤炭等板块震荡调整。

富时中国A50指数期货一度由涨转跌,此前涨超2%,创1年多来新高。

房地产股今日继续高开高走,板块指数盘中一度放量大涨逾5%,再创4个多月来新高,这已是该指数连续第11日上涨,累计涨幅高达逾28%。阳光股份(000608)开盘一字涨停,连续第4日封板,金融街(000402)、合肥城建(002208)、绿地控股(600606)、华侨城A(000069)等多股同样一字涨停。

中国人民银行官网今日发布消息称,人民银行决定,自2024年9月27日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为6.6%。

同时,人民银行还发布公开市场业务公告称,从9月27日起,公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%。

昨日召开的中共中央政治局会议也强调,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。

中银证券指出,本周各部门连续会议发布提振经济的相关会议,央行货币政策的表态、国务院发布稳就业多项支持举措,均释放了积极信号,对市场做了明确的预期管理。预计能够对经济的修复起到明显作用,同时提振市场信心,预计能够带来一波房地产成交的复苏,建议重点关注地产板块。

锂电板块早间全线走强,钴金属板块大涨逾6%,位居行业板块涨幅榜首,锂矿板块大涨逾5%紧随其后,固态电池、动力电池回收、盐湖提锂等板块亦跟随大涨。寒锐钴业(300618)20%涨停,华友钴业(603799)、赣锋锂业(002460)等亦强势封板。

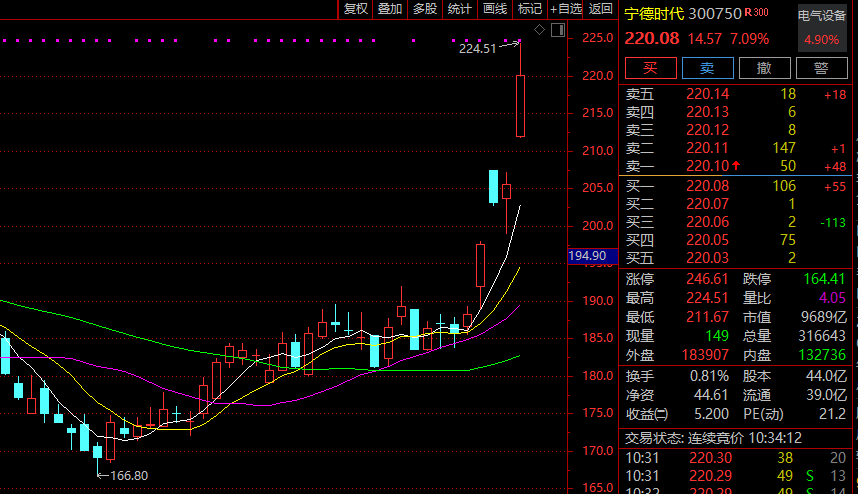

龙头股创业板“一哥”宁德时代(300750)盘中一度放量大涨逾9%,创1年来新高,1小时成交接近昨日全天成交,这也是今日创业板指大涨的重要原因之一。

方正证券表示,需求侧,国内市场电车带电量提升叠加欧洲市场需求提振,考虑到供给侧格局逐步改善,供需格局均有望好转。目前市场风险偏好下,盈利能力仍为核心标准,建议优先关注稼动率不断提升且具备高壁垒的电池环节和部分材料环节龙头。

本文首发于微信公众号:e公司。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com