炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

投资要点

雄安新区毗邻京津冀,承载疏解北京非首都功能,利于系统布局前沿产业,打造能够协调带动全国经济发展的新的增长极。雄安新区已成立人工智能产业园,引入多家人工智能企业及北京著名高校院所,聚焦政务、交通、气象及城市运行等八大人工智能应用场景。此外雄安城市计算中心计划在年底新增400P智能算力,为企业提供更好算力服务。

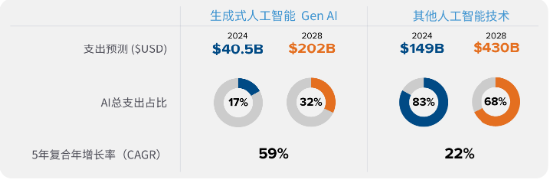

人工智能产业进入高速发展期,大模型加速发展趋势下,国内厂商加大对AI Agent等新一代人工智能应用的投入。AI Agent是一种以AI大模型驱动的人工智能工具,可根据具体场景实现高度个性化和智能化的智能服务,有望将大模型的潜力最大化,推动AI技术应用化,加速人工智能产业商业化。AI大模型性能持续提升的背后是千亿级以上的参数训练,有望拉动算力基础设施建设高峰。根据IDC数据,2024年全球人工智能资本开支有望达2350亿美元,并预计2028年增长至6320亿美元,复合增速达29%。此外生成式人工智能资本开支2024-2028年GAGR有望达59%,显著高于其他人工智能技术的22%。

人工智能行业带动算力基础设施建设趋势下,服务器、芯片及光模块等是供应链中核心器件。1)服务器:服务器是算力基础设施,AI服务器比普通服务器对算力及存储性能要求更高,预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。2)算力芯片:芯片是智能核心,目前寒武纪、华为昇腾和沐曦等国产芯片与英伟达H200仍存在较大差距,美国禁令下芯片卡脖子风险高,国产芯片亟待突破。3)光通信模块:高端光模块用量有望大幅提升,目前国产公司已在全球光模块市场居于前列,有望充分受益行业发展。

建议关注人工智能行业投资机会。雄安新区建设推动京津冀一体化趋势深化,协同京津冀打造产业集群,建议关注雄安新区建设带来的区域性投资机会。

AI技术导入不及预期;算力资本开支不及预期;宏观经济不及预期;竞争加剧。

一、疏解北京非首都功能,打造中国经济增长极

雄安新区毗邻京津冀,承载疏解北京经济功能,不断承接北京优质企业资源,肩负推动京津冀协同发展,打造中国经济新增长极的历史使命。政策优势明显,区位优势突出,产业基础设施完善,利于系统布局前沿产业,打造能够协调带动全国经济发展的新的增长极。

1、重点布局五大高新产业,发展新质生产力

《河北雄安新区规划纲要》指出,雄安新区将高起点布局包括新一代信息技术产业、现代生命科学和生物技术产业、新材料产业、高端现代服务业、绿色生态农业等五大高端产业。积极推进军民深度融合发展,加快传统产业改造升级,建设实体经济、科技创新、现代金融、人力资源协同发展的现代产业体系。

图1:雄安新区产业布局

资料来源:Wind,源达信息证券研究所

雄安新区致力于发展以人工智能、数字经济为代表的新一代信息技术产业。在软件与信息服务业发展硬环境方面,雄安已适度超前部署新一代网络设施,构建了边云超协同的城市计算体系,能够为大数据、云计算、工业互联网等数字产业提供良好的发展基础,雄安新区将依托于数字城市建设重点发展数字经济与数字产业。中国数字经济市场规模快速增长,从2017年的27万亿元一路增长至2023年的55亿元,年复合增速高达12.5%,且中国数字经济增长速度自2016年来一直保持高于GDP增速,2023年数字经济增速超过GDP增速9.1个百分点。

图2:中国数字经济规模(万亿元)

图3:数字经济增速(%)和GDP增速(%)

资料来源:中国信通院,源达信息证券研究所

资料来源:中国信通院,源达信息证券研究所

2.加快发展数字经济产业,打造智能核心竞争力

雄安新区加快推动数字经济创新发展,打造人工智能产业作为核心竞争力。雄安新区《关于全面推动雄安新区数字经济创新发展的指导意见》中明确指出,雄安新区将培育和打造数字经济核心产业,推动数字产业化和产业数字化进程,包含空天产业、智能交通、能源互联网、金融科技、数字健康产业诸多方面,创造经济发展新动能,相关规划如下。

表1:《关于全面推动雄安新区数字经济创新发展的指导意见》政策摘要

核心产业

具体内容

空天产业

建立卫星地面时空数据综合服务平台,研制丰富的地面段产品及终端用户产品,加强通信、导航和遥感卫星数据融合共享,推广卫星数据应用服务,积极参与卫星通信、数据处理等方面国际标准制定。打造北斗卫星产业链,发展北斗导航应用服务新业态。探索软件定义卫星相关服务,发展卫星应用软件商店

智能交通

以数字道路基础设施和海量交通数据为基础,打造智能驾驶和数字交通发展示范区,为各类创新主体提供研发、试验、测试环境,摄像头、雷达、各类传感器等智能硬件,5G、IPv6、边缘计算等通信计算软硬件,计算机视觉、数据分析挖掘、智能算法等人工智能技术相关领域,智能交通管理、服务等应用领域,汽车电子、车路协同、自动驾驶等相关领域,以及数字交通相关测试、认证服务等领域集聚发展,形成“技术+应用+服务”较为完备的数字交通产业链

新一代通信技术产业

以无人驾驶、旅游、康养、办公等场景为重点,鼓励企业开展5G场景应用实践。依托适度超前部署的新型互联网交换中心、云网设施、边缘数据中心、算力中心等设施,鼓励基础网络运营服务,V2X、M2M等新型通信,5G芯片产品研发、异构网络服务解决方案等从软件到硬件到解决方案的通信技术全产业链发展,打造新一代移动通信技术产学研用一体化的产业发展生态

能源互联网

以双碳目标为引领,整合新区能源行业领军企业,建设融合开放的能源互联网平台,汇聚能源生产、安全、经济、消费等数据,构建可感、可知、可视、可控的数据资源体系,实现设备、场站、供应商、能源企业、用户之间,电力、天然气、石油等能源节点间互联互通,整合能源上下游产业链,打造多能互补、绿色低碳、集约共享的能源互联网产业生态。

金融科技

建立国家金融科技实验室,加强国际数字金融合作,开展法定数字人民币试点,创新数字资产应用。推动数字金融账户、数字身份识别、数字票据应用等数字金融工具在新区先行先试,构建数字交易新模式。

数字贸易

依托河北自贸试验区雄安片区数字商务发展示范区建设,建立数字贸易综合服务平台,建设从雄安片区到国际通信业务出入口局的直达数据链路,重点发展云服务、大数据交易、数据中心和数字内容等数字化贸易。

软件产业

引进和培育高水平的云计算服务企业,发展视频分析、虚拟现实、医疗健康、金融分析、类脑计算等多领域计算服务,大力发展云服务应用软件,发展云上信息系统的设计咨询、系统集成和测试评估等服务。

科技服务业

依托国家区块链综合试点城市、数字货币试点城市,建设工程项目、住房、产业、数据服务区块链服务平台,推进区块链服务实体经济。促进住房、交通工具、家居用品、文化消费品等生活性服务业数字化升级,推动线上经济与实体经济协同有序发展。开展数字规划设计服务,推动城市规划、建筑、旅游、工业等领域设计产业高端化、特色化、智能化。

数字健康产业

研发可穿戴智能医疗设备,开发智能化监测预警、远程治疗、健康管理和公共卫生管理等系统,形成精准化智能健康服务模式。打造国内外新型医疗、康养机构集聚区,构建数据驱动的数字健康服务新体系。

资料来源:中国雄安官网,源达信息证券研究所

雄安新区大力发展人工智能,与高校、企业展开战略合作。2024年10月25日雄安新区举办人工智能产业大会,聚焦大模型、无人驾驶、智能制造、大数据等人工智能产业发展趋势,并正式成立人工智能产业园。梅卡曼德、灵犀医学、洞见科技等数十家人工智能领域企业入驻人工智能产业园,并有多家北京著名高校院所与雄安新区签订战略合作协议。未来雄安新区人工智能产业园将重点聚焦空天信息、气象、城市运行、水务、交通、政务服务、网络安全及家居等八项应用场景的人工智能需求。

图4:雄安新区举办人工智能产业大会

图5:雄安新区成立人工智能产业园

资料来源:中国雄安官网,源达信息证券研究所

资料来源:中国雄安官网,源达信息证券研究所

雄安新区已在2022年建成雄安城市计算中心,2024年将新建400P人工智能算力。伴随人工智能企业的逐步入驻,雄安城市计算中心积极扩建算力基础设施,为企业提供算力服务。目前中心一期建设532个机柜,能够提供9万核VCPU和42P存储,项目终期规划为3600台机柜,规模可达到200万核VCPU和900P存储。

图6:雄安城市计算中心已建成

图7:雄安城市计算中心项目终期规划3600台机柜

资料来源:中国雄安官网,源达信息证券研究所

资料来源:中国雄安官网,源达信息证券研究所

二、人工智能产业加快增长,应用及算力是两大支柱

AI大模型对算力需求大,推动AI基础设施建设。AIGC行业进入高速发展期,AI大模型性能持续提升的背后是千亿级以上的参数训练,带来对算力的高额需求,有望推动新一轮AI基础设施建设。根据OpenAI官网,AI模型训练计算量自2012年起每3.4个月就增长一倍。以GPT-3模型为例,根据lambdalabs数据,该模型参数规模达1750亿,完整训练运算量达3640PFlop/s-days(以3640PFlop/s速度进行运算,需要3640天)。模型完成单次训练约需要355个CPU年并耗费460万美元(假设采用Nvidia Tesla V100芯片)。

表2:人工智能大模型的参数规模呈指数级增长趋势

Models

Release time

Developers

Parameter size/10-8

Sample size/10-9

GPT-1

2018

OpenAI

1.17

10

BERT

2018

3.40

34

GPT-2

2019

OpenAI

15.00

100

Fairseq

2020

Meta

130.00

—

GPT-3

2020

OpenAI

1750.00

4990

GLaM

2021

1200.00

16000

LaMDA

2022

1370.00

15600

GPT-4

2023

OpenAI

—

—

Ernie Bot

2023

Baidu

—

—

SparkDesk

2023

iFLYTEK

1700.00

—

PanguLM

2023

HUAWEI

>30000

资料来源:《大语言模型研究现状及趋势》,源达信息证券研究所

高算力需求迫切,推动AI基础设施建设。高训练算力需要与相应基础设施匹配,根据《2022-2023中国人工智能计算力发展评估报告》预计,2024中国智能算力规模将达641EFlop/s,同比增长50%。

图8:预计2022-2024年全球AI支出年增速高于20%

图9:预计2024年中国智能算力规模同比增长50%

资料来源:IDC,世界银行,源达信息证券研究所

资料来源:IDC,源达信息证券研究所

IDC预计2024年全球人工智能资本开支达2350亿美元,并预计2028年增长至6320亿美元,复合增速达29%。此外生成式人工智能资本开支2024-2028年GAGR有望达59%,显著高于其他人工智能技术的22%。

图10:IDC预计2024-2028年全球人工智能资本开支复合增速GAGR达29%

资料来源:IDC,源达信息证券研究所

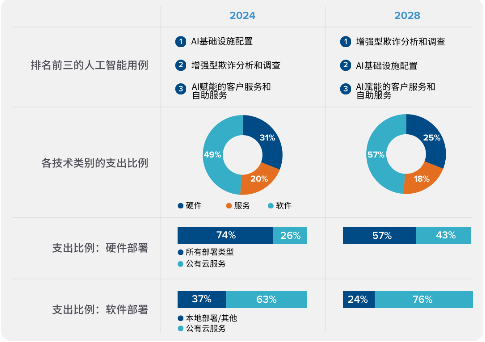

根据IDC数据,人工智能支出排名前三的行业是软件和信息服务、银行及零售业,预计在2024 年的AI投资达896亿美元,占全球市场的38%。银行业将显著增加对欺诈分析和调查等AI服务的需求。而软件开支未来在人工智能支出中占比最高,预计将显著带动IAAS、SAAS、PAAS等云端服务市场的增长。

图11:IDC预计2028年软件资本开支将占人工智能支出的57%

资料来源:IDC,源达信息证券研究所

大模型加速发展趋势下,国内厂商加大对AI Agent等新一代人工智能应用的投入。AI Agent是一种以AI大模型驱动的人工智能工具,可根据具体场景实现高度个性化和智能化的智能服务,有望将大模型的潜力最大化,推动AI技术应用化,加速人工智能产业商业化。

表3:国内厂商加大对AI Agent等大模型驱动下的人工智能应用的投入

公司名称

大模型产品

阿里云

百炼大模型服务平台

AWS

Amazon bedrock 以及partyrock.aws等工具

百度智能云

TiAppBuilder、AgentBuilder

京东云

Al Agent开发管理平台

蚂蚁集团/蚂蚁数科

蚂蚊Al Studio+Max

昆仑万维

SkyAgents

商汤科技

MaaS平台-应用智能体

深信服科技

AI算力平台

神州数码

神州问学-AI应用及Agent管理

腾讯云

腾讯元器

月之暗面

Kimi Plus

中国电信(天翼AI)

智能体开发运营平台

字节跳动

扣子/Coze,火山引擎Al Agent开发管理平台

360

360智脑、360智汇云

资料来源:IDC,源达信息证券研究所

三、算力产业链:服务器是算力基础设施

大模型发展打开算力需求,AI算力服务器需求有望增长。自OpenAI发布ChatGPT后,AI大模型有望成为助力千行万业智能化转型的底层支撑。AI大模型的训练和运行过程对对算力需求极大,预计将推动一轮算力中心的建设。以Nvidia A100服务器为例(由8个A100 GPU构成),单台服务器算力约为5Pflop/s,则训练一个具有1750亿个模型参数的大模型需要约2917台A100服务器。

表4:具有1750亿个模型参数的大模型训练一天需要约2917台Nvidia A100服务器

模型参数(亿个)

350

700

1050

1400

1750

所需算力(E+8PFlop/s)

0.63

1.26

1.89

2.52

3.15

有效算力比率(%)

25%

25%

25%

25%

25%

实际算力需求(E+8PFlop/s)

2.52

5.04

7.56

10.08

12.6

服务器算力(PFlop/s)

5

5

5

5

5

每日工作时间(s)

86400

86400

86400

86400

86400

服务器需求数(台)

583

1167

1750

2333

2917

资料来源:Nvidia官网,OpenAI,源达信息证券研究所

人工智能行业高速发展,算力巨额缺口推动AI服务器出货量高速增长。2023年全球普通AI服务器/高端AI服务器出货量分别为47.0和27.0万台,较2022年分别同比增长36.6%和490.5%,并预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。

图12:AI服务器出货量高速增长

资料来源:华勤技术投资者关系公众号,源达信息证券研究所

华为加大算力基础设施研发力度。目前华为算力基础设施布局中:鲲鹏系列以通用算力为主,昇腾系列以智能算力为主,均采用国产芯片打造。华为凭借自身强大的研发能力,已实现从算力、存力、互联技术和计算架构等方面为世界提供第二选择,打造算力坚实底座。从产业链布局看,目前华为主要负责服务器或其中核心器件的研发和生产,并由下游服务器厂商代理销售,主要的华为系服务器厂商有高新发展(对华鲲振宇持股70%)、四川长虹、神州数码、拓维信息和烽火通信等。此外2023年3月中兴通讯宣布自身服务器将为百度“文心一言”提供算力支撑。

图13:搭载鲲鹏920处理器的鲲鹏服务器主板

图14:华为推出昇腾系列AI算力基础设施

资料来源:华为官网,源达信息证券研究所

资料来源:华为官网,源达信息证券研究所

四、算力产业链:芯片是智能核心,国产化短板明显

Nvidia H200是目前最先进的人工智能芯片。2023年11月13日Nvidia推出新款人工智能芯片GPU H200,与公司上一代产品H100相比在存储性能上得到大幅提升,而在算力层面性能指标未有显著改变。

图15:Nvidia GPU H200芯片示意图

图16:H200较H100相比在存储性能上有大幅提升

H200 SXM

H100 SXM

Memory Clock

6.5Gbps HBM3E

5.24Gbps HBM3

Memory Bus width

6144-bit

5129-bit

Memory Bandwidth

4.8TB/sec

3.35TB/sec

资料来源:Nvidia,源达信息证券研究所

资料来源:Nvidia,源达信息证券研究所

国产AI芯片短板明显,下一代产品推进顺利。我们通过对国内寒武纪、华为昇腾和沐曦等国产公司旗(金麒麟分析师)下的AI旗舰芯片与Nvidia H100 SXM的性能指标对比,可以看到国产AI芯片与Nvidia H100在性能上仍存在较大差距。同时国产芯片公司仍在加快研发推进下一代AI芯片产品,并有望在未来对标Nvidia H100,如寒武纪在研的思元590、沐曦在研的MXC500等。

表5:国产AI芯片性能指标仍与国际顶尖水平存在较大差距

公司

Nvidia

寒武纪

华为

沐曦

产品型号

H100 SXM

思元370

昇腾910

曦思N100

FP32

67TFlop/s

24TFlop/s

/

/

FP16

1979TFlops/s

96TFlop/s

320TFlop/s

80TFlop/s

INT8

3958Top/s

256Top/s

640Top/s

160Top/s

资料来源:各公司公告,源达信息证券研究所

美国对AI芯片出口管制,自主可控要求下国产芯片需求迫切。2022年10月7日美国商务部工业安全局(BIS)发布《美国商务部对中华人民共和国(PRC)关于先进计算和半导体实施新的出口管制制造》细则,其中管制物项3A090、4A090包含高性能AI芯片产品,而Nvidia A100和H100均符合管制要求。在此背景下,Nvidia推出性能阉割的中国特供版芯片A800和H800。我们认为在国内自主可控大背景下,国内AI产业对国产芯片需求迫切,或加大对国产芯片公司支持力度,国产AI芯片有望迎来技术进步和市场机遇。

表6:BIS禁令限制高性能AI芯片向中国出口

管制物项

管制范围

3A090

1、输入输出(I/O)双向传输速度高于600GB/s;

2、算力性能与精度指令比特长度乘积超过4800

4A090

1、含有超过3A090技术指标芯片的计算机、电子组件和相关部件

资料来源:美国商务部,源达信息证券研究所

五、算力产业链:光模块快速放量,产品结构向高端升级

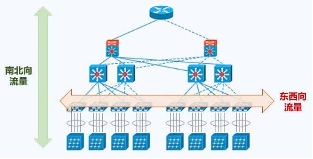

高算力需要与高效传输架构相匹配。AI大模型通常由多个服务器作为节点,并通过高速网络架构组成集群合作完成模型训练。因此在模型中东西向流量(数据中心服务器间的传输流量)大幅增加,而模型训练过程中南北向流量(客户端与服务器间的传输流量)较少,由于叶脊网络架构相较传统三层架构更适用于东西向流量传输,成为现代数据中心主流网络架构。

图17:AI大模型中东西向流量显著增加

图18:叶脊网络架构适用于东西向流量传输

资料来源:华为云,源达信息证券研究所

资料来源:鹅厂网事,源达信息证券研究所

叶脊网络架构大幅增加对光模块数量需求。由于叶脊网络架构中东西向流量大,因此服务器与交换机相连均需使用光模块,从而大幅增加对光模块数量需求。同时AI大模型的高流量对带宽提出更高要求,800G光模块相较200G/400G光模块具有高带宽、功耗低等优点,有望在AI大模型网络架构中渗透率提升。

表7:叶脊网络架构对光模块数量需求大幅提升

架构类型

传统三层架构

改进等三层架构

叶脊网络架构

光模块相对于机柜倍数

8.8

9.2

44/48

资料来源:中际旭创定向增发募集说明书,源达信息证券研究所

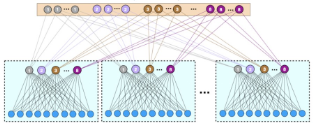

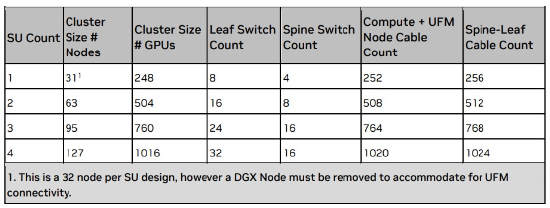

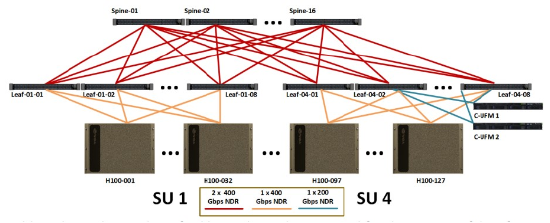

我们以Nvidia DGX H100 网络架构为例。该架构适配Nvidia H100 GPU,采用叶脊网络架构,分为1-4个SU单元类型(8个GPU组成一个H100服务器节点,32个服务器节点组成一个SU单元)。其中4-SU单元架构由127个服务器节点组成(其中一个节点用于安装UFM网络遥测装置),具有1016个H100 GPU、32个叶交换机、16个脊交换机。

表8:Nvidia DGX H100 架构所需GPU、交换机数量

资料来源:Nvidia,源达信息证券研究所

我们以Nvidia DGX H100架构为例测算GPU与光模块的对应数量。在4-SU的Nvidia DGX H100架构中,每32台服务器节点组成一个SU单元,并与8台叶交换机相连,因此服务器节点与叶交换机之间共有1024个连接(32×8×4);32台叶交换机需分别与16台脊交换机相连,因此叶交换机与脊交换机之间共有512个连接(32×16);

在Nvidia DGX H100的目前方案中,脊-叶连接采用800G光模块,需要1024个800G光模块;叶-服务器连接中,每个服务器节点通过一个800G光模块与两台叶交换机向上连接,需要512个800G光模块(128×4),同时每台叶交换机通过一个400G光模块与一个服务器节点连接,需要1024个400G光模块(128×8)。综上计算得一个4-SU单元的DGX H100架构需要1016个GPU、1536个800G光模块、1024个400G光模块,GPU:800G光模块:400G光模块的比例约等于1:1.5:1。

图19:Nvidia DGX H100 架构示意图

资料来源:Nvidia,源达信息证券研究所

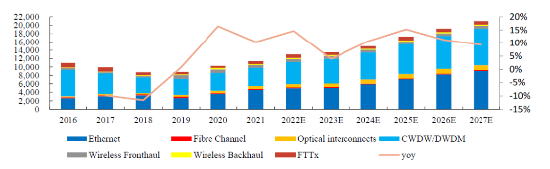

根据Lightcounting预测,全球光模块市场规模在2024年有望达150亿美元,并在2024-2027年或将以CAGR=11%的复合增速增长,2027年有望突破200亿美元。

图20:全球光模块市场在2027年有望突破200亿美元

资料来源:Lightcounting,源达信息证券研究所

国产光模块厂商在2023年全球光模块企业TOP10排名中占据7席。TOP10中国内企业为中际旭创(Innolight)、华为(Huawei)、光迅科技(Accelink)、海信(Hisense)、新易盛(Eoptolink)、华工正源(HGG)、索尔思光电(已被华西股份收购)。而在高端光模块领域,中际旭创已在2024年实现1.6TG光模块批量出货,并加快对3.2T等更高端光模块技术的研发。

表9:中际旭创在2023年全球光模块企业排名中位居第一

2021

2022

2023

Ⅱ-Ⅳ&Innolight

Innolight&Coherent

Innolight

Coherent

Huawei(HiSilicon)

Cisco(Acacia)

Huawei(HiSilicon)

Cisco(Acacia)

Huawei(HiSilicon)

Cisco(Acacia)

Hisense

Accelink

Accelink

Broadcom(Avago)

Hisense

Hisense

Eoptolink

Eoptolink

Eoptolink

Accelink

HGG

HGG

Molex

Intel

Source Photonics

Intel

Source Photonics

Marvell

资料来源:Lightcounting,源达信息证券研究所

六、投资建议

雄安新区重点布局高端产业,不断疏解央企总部、子公司及分支机构落户雄安,引进高技术企业、一流实验室等,预期将对高新产业起到系统推动作用,促进相关产业链逐渐完善。建议关注人工智能行业投资机会。雄安新区建设推动京津冀一体化趋势深化,协同京津冀打造产业集群,建议关注雄安新区建设带来的区域性投资机会。

七、风险提示

算力资本开支不及预期;

AI技术导入不及预期;

宏观经济环境恶化;

竞争格局恶化。