来源:@华夏时报微博

华夏时报记者 梁宝欣 深圳报道

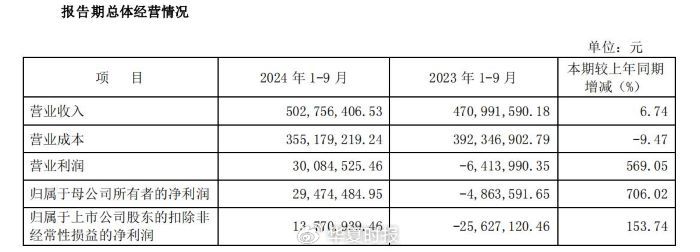

10月27日,云南锗业(002428.SZ)发布财报,今年前三季度,公司实现营业收入5.03亿元,同比增长6.74%;归属于上市公司股东的净利润2947.45万元,同比增长706.02%。其中,第三季度归母净利润为3871.89万元,同比增长1518.03%。

值得一提的是,云南锗业今年第三季度净利润已超过去十年净利润总和。

此外,金投网监测数据显示,锗(锗锭50Ω/cm)于2024年1月2日的报价为9400元/千克,9月30日报价为18550元/千克,较年初上涨97.34%;10月29日报价为18750元/千克,较年初上涨99.46%。

锗价在年内几乎翻倍,这对云南锗业的业绩有何影响?云南锗业10月31日向《华夏时报》记者表示,产品价格上涨,对公司有积极影响,但产品的实时价格并不等于期间实际成交均价,除此之外,还受产品销量、成本等多重变量因素的影响。

第三季度净利润超10年总和

10月27日,云南锗业发布2024年三季报,报告显示,公司前三季度营业收入为5.03亿元,同比增长6.74%;营业成本为3.55亿元,同比减少9.47%;营业利润为3008.5万元,同比增长569.05%;归母净利润为2947.45万元,同比增长706.02%;扣非归母净利润为1377.09万元,同比增长153.74%。

云南锗业今年前三个季度利润主要由三季度贡献。数据显示,今年其前三个季度的归母净利润分别为-1149.53万元、225.09万元、3871.89万元,其中第三季度净利润同比增长1518.03%。

另外,据《华夏时报》记者统计,云南锗业2014—2023年归母净利润合计约2226.4万元。这意味着,云南锗业今年第三季度的归母净利润已超过去十年总和。

云南锗业在三季报中具体指出,前三季度归属于上市公司股东的净利润较上年同期上升3433.81万元,归属于上市公司股东扣非后的净利润较上年同期上升3939.81万元,主要系本期主营产品毛利率增加。

值得一提的是,云南锗业10月31日向记者进一步指出,本期锗价上涨,材料级锗产品价格上涨,毛利率明显增加。

金投网监测数据显示,锗(锗锭50Ω/cm)于2024年1月2日的报价为9400元/千克,9月30日报价为18550元/千克,较年初上涨97.34%;10月29日报价为18750元/千克,较年初上涨99.46%。

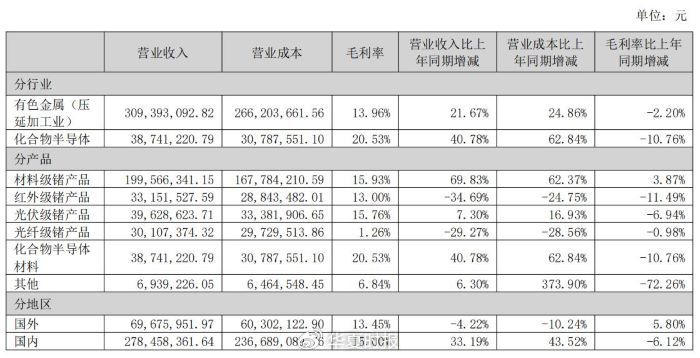

另外,据了解,云南锗业的主营产品为:材料级锗产品、红外级锗产品、光伏级锗产品、光纤级锗产品、化合物半导体材料及其他,今年上半年相对应的毛利率分别为15.93%、13%、15.76%、1.26%、20.53%及6.84%,相对应占当期营收占比分别为57.32%、9.52%、11.38%、8.65%、11.13%及1.99%。

从营收方面来看,云南锗业三季度化合物半导体材料、光纤级锗产品、材料级锗产品销售价格同比上升;红外级锗产品、光伏级锗产品销售价格同比下降。在销量上,化合物半导体材料、光伏级锗产品、红外级锗产品(镜片毛坯)销量同比上升;光纤级锗产品、红外级锗产品(镜头、光学系统)、材料级锗产品销量同比下降。

在成本方面,红外级锗产品、光纤级锗产品和光伏级锗产品单位成本下降;化合物半导体材料和材料级锗产品单位成本上升。

产业结构重心向下游深加工领域转移

金属锗及其化合物常被用于信息通讯、生物科学、现代航空和新能源等重要行业的基础原材料,广泛应用于聚酯催化剂(PET)、光纤通讯、高频超高频电子器件、太阳能光伏电池、红外光学、航空航天测控、核物理探测、生物医学等国防军工及民用领域。

目前,锗已被多国列入重要战略储备资源。根据美国地质调查局(USGS)的公开数据显示,全球探明锗金属储量约8600吨,美国排名第一占比约45%,其次是中国,占比41%。

据了解,截至2023年12月31日,云南锗业拥有锗资源量618.37吨。不过,云南锗业在10月10日回答投资者“公司的矿山开采年设计产能是多少”的问题时表示,公司材料级锗产品锗锭设计产能为47.60吨/年。公司生产部门根据市场需求情况,制定生产计划,进行生产准备,并组织实施生产,所需原料由自有矿山供应及外购原料共同构成。

云南锗业2024年半年报显示,从产品类别来看,材料级锗产品的销售收入占上半年营业收入的比例最大。

不过,云南锗业在2023年年报中指出,近年来,随着公司发展战略的逐步推进,公司内部整体产业结构重心逐步向下游深加工领域转移,材料级锗产品的销售占比总体呈下降趋势,对公司业绩的影响程度也在不断下降;与此同时,公司通过不断延伸产业链、发展深加工产品,希望通过下游精深加工产品、化合物半导体材料的销售保证公司赚取产业链中利润率相对较高的部分,因此,公司锗深加工产品、化合物半导体材料能否顺利拓展市场、释放产能,销售比重能否进一步提高,将会是驱动公司业绩增长的重要因素。

云南锗业的深加工产品主要有光伏级锗产品、红外级锗产品、光纤级锗产品,其中,光伏级锗产品主要为太阳能锗晶片,红外级锗产品主要为红外级锗单晶及毛坯(光学元件)、锗镜片、镜头、红外热像仪、光学系统,光纤级锗产品为光纤用四氯化锗;而化合物半导体材料主要为砷化镓晶片、磷化铟晶片。

值得一提的是,2020年,哈勃科技创业投资有限公司(下称“哈勃投资”)出资3000万元对云南锗业控股子公司云南鑫耀半导体材料有限公司(下称“鑫耀公司”)进行增资,鑫耀公司将向哈勃投资关联方提供砷化镓及磷化铟衬底,并保障供应,对方则通过对相关产品的实际应用为鑫耀公司提供技术及产品验证上的反馈。

天眼查显示,哈勃投资的控股股东为华为投资控股有限公司,而哈勃投资持有鑫耀公司23.91%股权。

据记者观察,今年以来,有不少投资者通过互动平台多次询问云南锗业与华为的业务往来情况,像有投资者在今年9月问及,公司在互动平台上曾说“鑫耀公司将向哈勃投资关联方提供砷化镓及磷化铟衬底,并保障供应”,请问今年向此“关联方”供货情况如何?

对此,云南锗业回应称,公司化合物半导体材料已向下游客户供货,但因涉及其他企业的经营细节,公司在未取得授权的情况下,暂无法回复。

另外,10月23日,云南锗业在投资者平台上表示,公司控股子公司云南鑫耀半导体材料有限公司化合物半导体材料产品砷化镓晶片(衬底)、磷化铟晶片(衬底)均已批量生产,并已向国内外多家客户供货。公司也将持续关注光芯片产业发展和政策,以及可能的业务合作机会。

11月1日,云南锗业触及涨停板,该股近一年涨停6次。据记者观察,10月27日晚,云南锗业发布三季报,次日股价收盘17.43元,上涨9.01%,后几日股价也呈上涨趋势。值得一提的是,11月1日上午收盘,云南锗业股价报收21.29元,创2015年10月以来新高。

责任编辑:张蓓 主编:张豫宁

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

前美联储政策制定者洛雷塔·梅斯特(LorettaMester)...