市场回顾

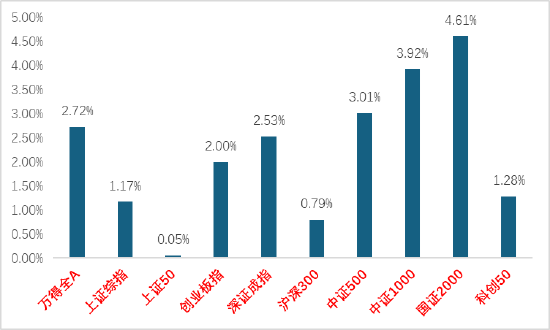

上周A股主要指数均上涨,情绪在小幅退潮。

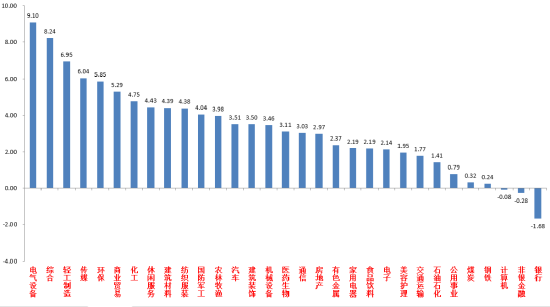

31个申万一级行业中,电气设备(9.10%)、综合(8.24%)和轻工制造(6.95%)居涨幅前三。

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

10月21日,中国人民银行授权全国银行间同业拆借中心公布1年期LPR为3.10%,5年期以上LPR为3.60%,均较此前下降25bp。符合市场预期。此前央行已经下调过7天逆回购利率20BP,为此次LPR降息打下基础。此次LPR利率下调25BP的幅度较大,是继2024年7月LPR下调10个基点后的又一次大幅调整。9月新发放企业贷款加权平均利率已经降至3.63%,新发放个人住房贷款利率约为3.32%,均处于历史低位。结合存量房贷调降等动作,拉动信贷回暖意图明显。央行后续在降准等方面仍有空间,在货币层面应会持续发力,有望对明年经济起到支撑作用。

当前公募基金三季报已经披露完毕,Q3是被动指数基金继续崛起的一季,主动权益基金持股市值3.2万亿,暂时结束了21年以来连续3年的规模缩水,但依然很难成为机构定价力量的主导方,24H1保险持股市值3.8万亿(含基金);24Q3股票型ETF持股市值2.7万亿,三季度继续增加。仓位方面,主动偏股型24Q3仓位小幅上升1.11pct至85.18%,考虑9月末市场上涨带来的仓位被动增长,主动偏股型基金在三季度阶段实际小幅减持。行业方面,加仓方向主要在电新、非银、汽车、地产等行业。公用事业、有色、石化等红利方向的减仓较为明显。

股市策略展望

上周A股市场交易情绪高位继续回落。从基本面看,目前内需仍弱,政策预期方面从极高位置回落。从资金面看,北向数据已经改为季度公布。其他方面新发基金及两融资金、ETF数据周环比小幅回落。

在经济乐观预期极度发酵推动的流动性溢价行情结束后,市场波动率下降,逐渐进入震荡筑底行情(增量资金仍有,市场虽在不断缩量但绝对数仍大,整体情绪仍然好于政治局会议之前),叠加各部委近期在维持推出增量政策,扭转了一些市场悲观预期且催动了如化债、科技、并购重组一类的主题,结构性行情成为主流。后续看,在三季报仍偏弱,强预期弱现实的背景下,市场情绪被政策端因素所左右,11月已经临近,美国大选和之后的我国重要会议重要性不言而喻,目前市场对于美国贸易保护政策加码(大选之前民主党已经采取措施稳定美元汇率)和我国政策发力应对(财政有空间)的预期较高,国内外资金观望情绪浓厚,短期结构性行情应会持续,小盘成长主题风格应继续占优,建议当前观察市场筑底情况和政策预期,进行仓位回补和调仓。行业上,对于偏防御的红利类行业,短期建议在低仓位基础上适度加大配置比例。红利不确定性来自于经济基本面预期转好(包括经济基本面和长债利率相关政策)和自身分红能力弱化,市场重回震荡是增配红利的时间点,获取绝对收益或熨平震荡波动。但在弱现实强预期市场中,容易相对收益不足。建议短期配置和化债、并购重组回购等主题相关的建筑地产链红利标的(偏短期波段行情,中长期观察建筑和地产链企业资产负债表和现金流量表修复情况决定是否能真正重估估值)、估值较低现金流稳定的能源公用、贵金属等行业。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注受益政策较多且跌幅较深的恒生科技(同时受益国内预期提升与美国降息周期开始,桥头堡作用,近期AH分化,外资超卖之下具备对于政策端更强弹性)、A股科技(成为当前市场主线,资金集中涌入后出现分歧,但主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性)、顺周期弹性标的(市场炒作重点逐渐由化债向回购、并购重组转移,相关进攻类标的普遍基本面差但弹性十足,可根据需要参与一些)、先进制造和医药(寻找基本面较好的标的、观察特朗普交易是否会带来超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...