来源:紫金天风期货研究所

【20241025】锌:结束了吗?

本周观点

近期,伦锌多头及仓单集中度显著走强,带动外盘的结构扭转及绝对价格的大幅上行。

据悉,某国际贸易商拿下50%-80%伦锌仓单,且近月期货仓位占比来到40%以上,高度集中的持仓结构点燃资金的做多情绪。从10月中旬开始,行情已初见端倪。一是外盘升贴水持续走强,从-25美金/每吨一度走强至58.25美金/吨;其二是从LME的持仓报告反馈可见,10月14日即出现了近月合约持仓超40%的多头席位。当前原料问题尚未完全解决,现货偏紧,从贸易商的角度而言,确有驱动参与单边行情。

截至本周,上述超40%近月持仓多头已减仓至10%-20%,同时现货升水走弱,叠加外盘锌价大幅下行,此次独立行情或已阶段性兑现。

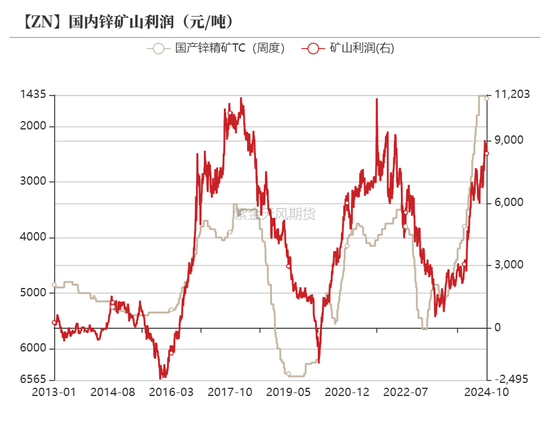

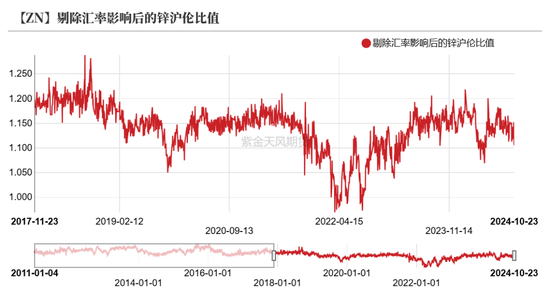

往后看,比值的机会最值得关注。海外炼厂尚有利润,库存维持高位;国内炼厂复产缓慢,产量受限,现货升水,需求中性且库存极低,内盘有天然的进口需求。从除汇比的角度来看,当前比值已接近前低,此次突发扰动进一步拖累比值,为内外反套带来较好的参与机会。

单边机会审慎参与。锌价运行至全年高位,供应问题未见持续恶化的驱动,上方压力较大,看涨期权酌情参与。

月度平衡

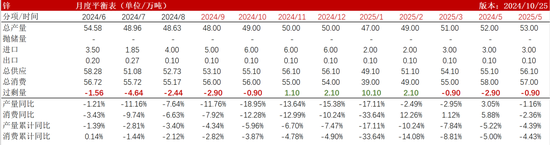

考虑冶炼端复产较为缓慢,我们对后续产量做出调整。

观点小结

核心观点:偏强震荡 锌价运行至全年高位,供应问题未见持续恶化的驱动,上方压力较大。

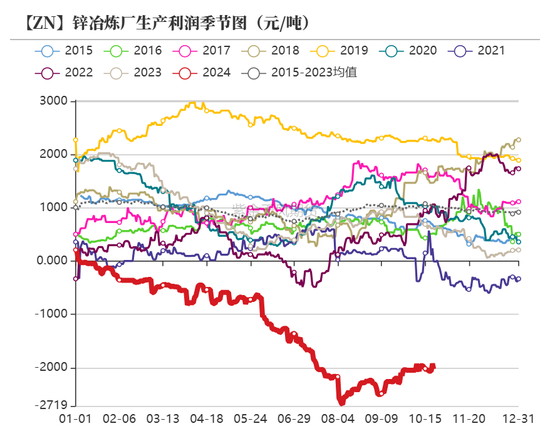

冶炼利润:偏多 周度国产TC环比下滑至1490元/金属吨;周度进口TC下滑至-60美元/干吨。

平均冶炼利润环比上行至-2000元/吨附近。

现货升贴水:偏空 上海对2411合约升水30元/吨;广东对2412合约升水45元/吨;天津对2411合约升水90元/吨。

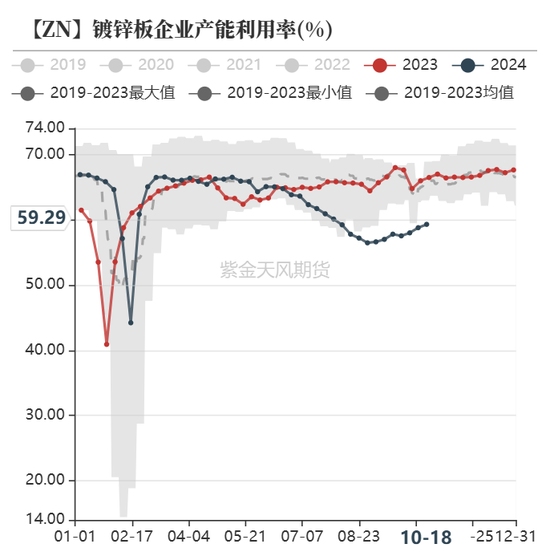

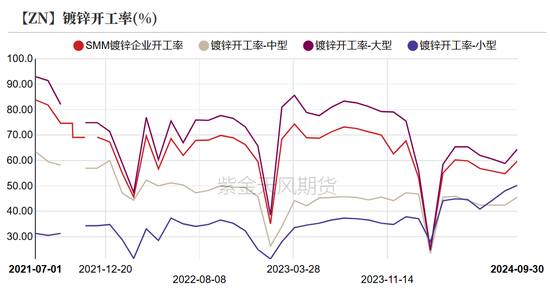

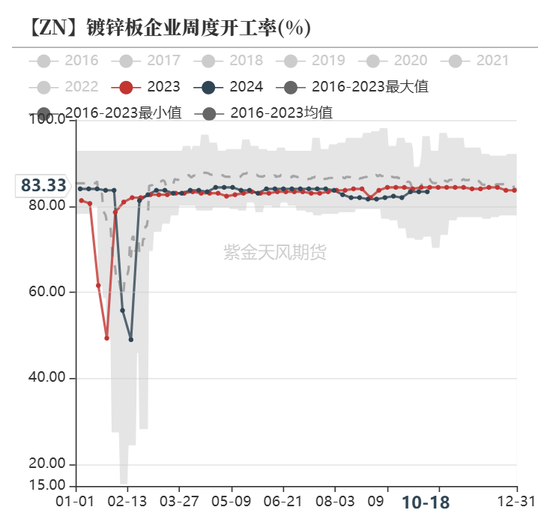

镀锌开工率:偏空 周度镀锌开工率环比下降0.52%至61.80%。

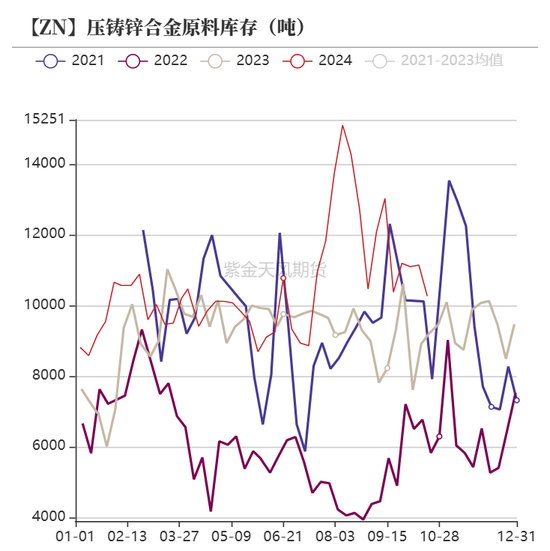

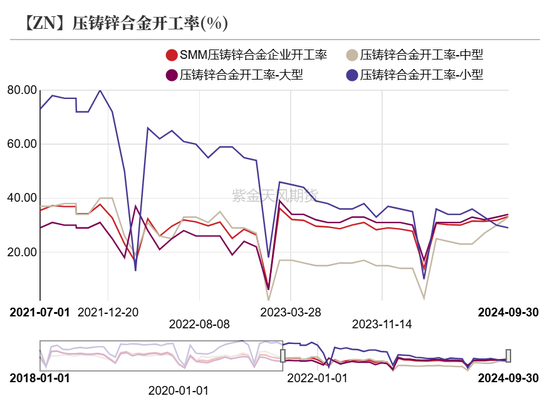

合金开工率:偏多 周度压铸锌合金开工录得58.29%,较上周增加0.66%。

国内库存:偏空 原三地库存增加0.2万吨,七地库存增加0.41万吨。

LME升贴水:偏多 LME锌0-3升水走扩至25美元/吨附近。

进口利润:偏多 进口窗口关闭,LME锌锭较沪锌现货亏损1530元/吨,LME锌锭较沪锌2411期货亏损1560元/吨。

LME库存:偏多 周度LME锌库存同比去库1万吨。

主要矿企新闻

【Boliden发布三季度报】Boliden发布三季度报,数据显示其2024年第三季度锌精矿产量为45073吨,环比增加19.79%。分矿山来看,Tara矿自2023年7月开始一直处于维护保养中,三季度仍无产出,The Boliden Area三季度锌精矿产量为14096吨,Garpenberg三季度锌精矿产量为30978吨。

【NuVau计划上市以重启魁北克Bracemac McLeod铜锌项目】专注于魁北克的NuVau Minerals公司计划本月上市,该公司表示,此举将有助于其获得省政府对Matagami矿区的Bracemac McLeod铜锌项目勘探和开发的支持。

【Sibanye-Stillwater宣布澳洲Century项目因山火停产】总部位于南非的矿业公司Sibanye-Stillwater在10月18日宣布,旗下位于澳大利亚的Century尾矿处理项目因受到区域性森林大火影响而暂时停产。Century项目是澳大利亚最大的尾矿处理项目,在2023年产出金属锌共9.2万吨,其中可支付金属锌约7.6万吨。2023年年报中为该项目给出的2024年可支付金属锌指导产量约为8.7万吨至10万吨。

数据来源:SMM、Mysteel、紫金天风期货研究所

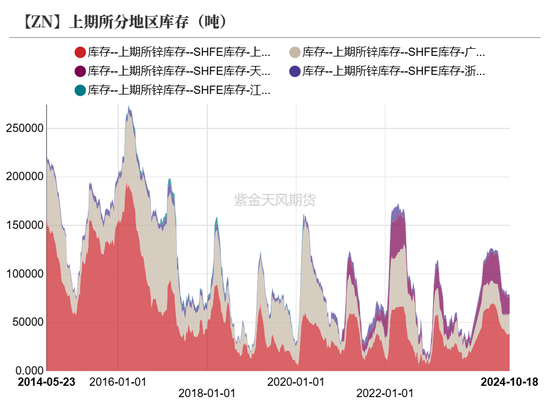

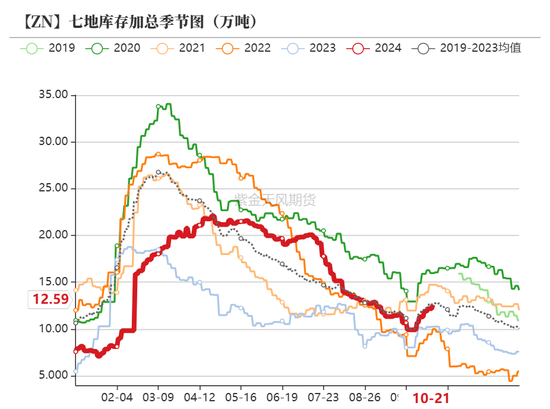

仓库到货偏少,去库斜率放缓

仓库到货偏少,去库斜率放缓

截至本周四七地锌锭库存总量为12.59万吨,同比增加0.41万吨。上海地区库存小幅录增,周内仓库到货较少,锌价高位下游企业采购不佳,整体库存小幅增加。整体来看,原三地库存增加0.2万吨,七地库存增加0.41万吨。

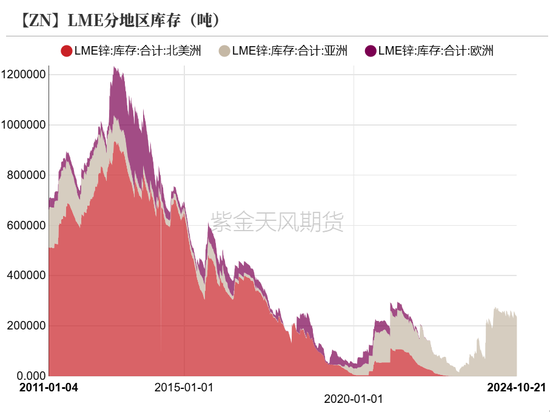

截至本周四,LME锌交割库存报23.91万吨,较上一交易日减少7000吨。海外库存本周持续去库。

锌精矿港口库存累增,主要港口累计及时库存量达到18.5万吨,较节前增加5.1万吨。其中连云港及时库存量4.5万吨,较节前增加2.5万吨。

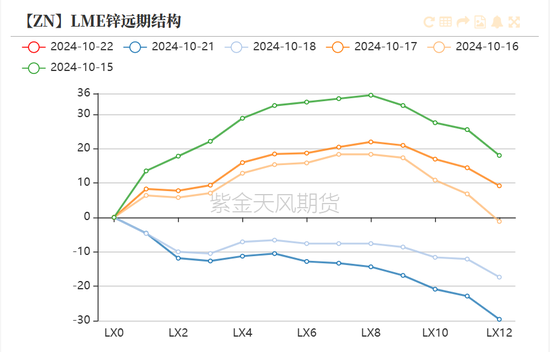

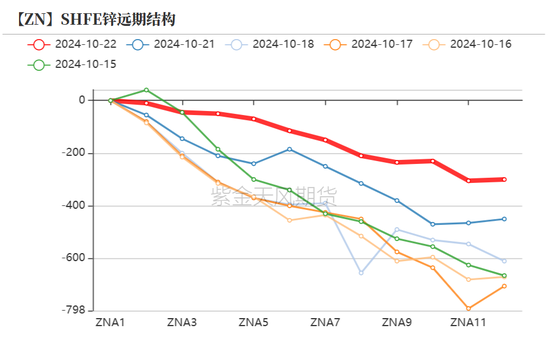

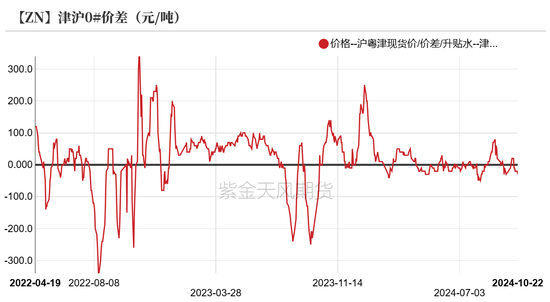

外盘拉升,带动比值坍塌

外盘拉升,带动比值坍塌

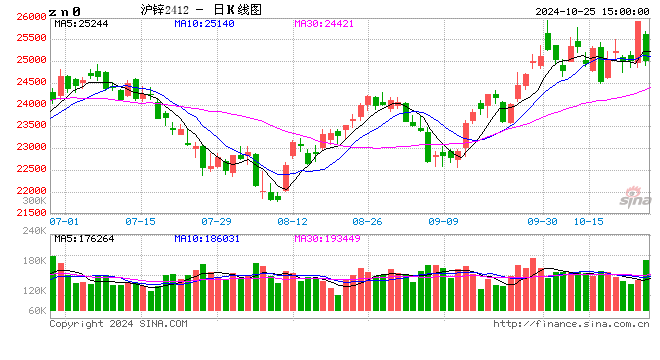

上周沪锌主力合约开于25450元/吨,周内高点25780元/吨,低点24490元/吨,收于25045元/吨,周涨幅-1.13%;伦锌开于3120美元/吨,收于3089元/吨,周涨幅-2.12%。

结构上看,内盘维持back结构,外盘多头头寸及仓单集中度显著上升,由contango转为back;LME锌0-3升水走扩至25美金附近。

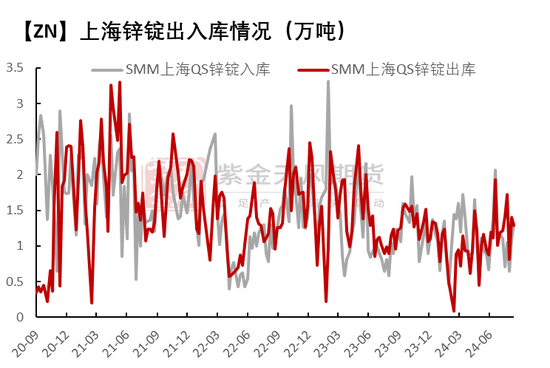

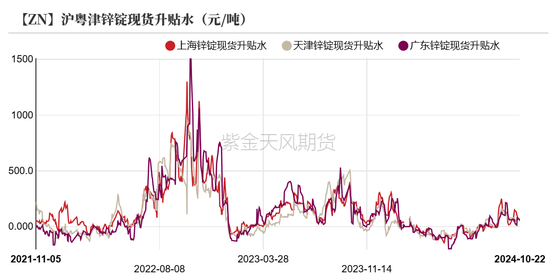

现货升水走弱,库存压力显现

上海升水弱势运行,环比上周均价下调5元/吨,截至上周四,国内普通品牌对2411合约升水80元/吨附近,高价品牌双燕对2411合约升水320元/吨,进口SMC对2411合约升水60~80元/吨,印度等品牌对2411合约升水20元/吨左右,整体重心下移。

上海地区国产少量到货叠加进口锌锭量延续高位,市场流通货量增加,而下游消费因锌价高位整体刚需采买为主,整体升水较弱。预计下周,升水继续下调得空间相对有限。

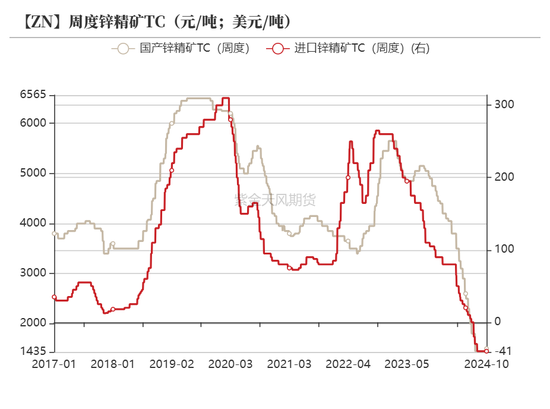

矿冶矛盾边际改善

加工费边际改善,炼厂缓慢复产

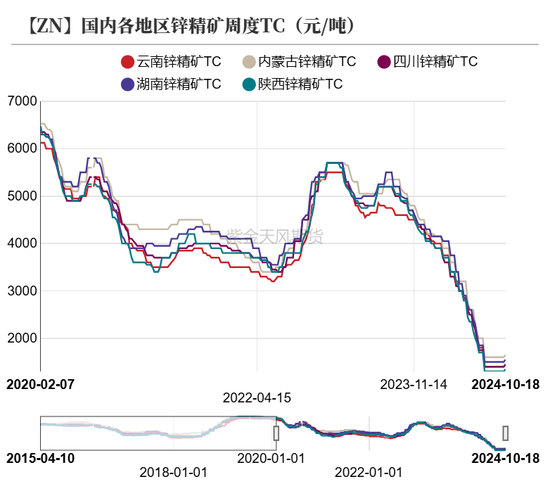

国产锌精矿加工费小涨20元/金属吨,全国50%品位锌精矿基础加工费运行于800-1600元/金属吨,平均1230元/金属吨。

锌精矿进口加工费成交价格运行于-60-30美元/干吨之间,均价-45美元/干吨。海外锌精矿新增情况不理想,新增货源不多,港口到货为炼厂长单预定,基本都是零单增量。进口矿短时间内难以形成有效补充,炼厂的复产会相对缓慢。

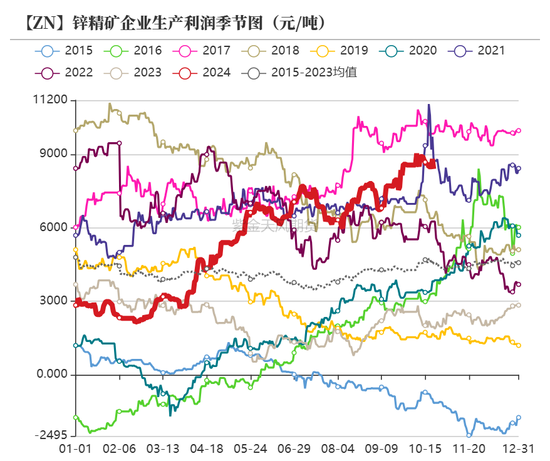

锌价反弹带动冶炼利润回暖

供应方面,周内陕西地区个别炼厂发布提产消息,厂内原料得到进口矿补充,锌产品环比约5000吨的月增量。

近期炼厂端无新增检修复产计划,后续重点关注前期内蒙古及四川地区检修炼厂能否如期复产,10月精炼锌供应方面环比增加趋势不变。

远期原料供应难见宽松

10月全国主要锌冶炼厂暂无新增减产、停产计划情况,大多继续按9月开工水平运行,部分炼厂有提产、复产安排。云南、陕西、内蒙古、湖南、甘肃等地区大部分炼厂继续减产,10月暂无满产计划。

10月份复产增量预计有1.35万吨左右,各家炼厂暂无新增减产量。

初端需求未见明显改善

镀锌:旺季不旺,开工率走弱

镀锌板市场均价为4441元吨,较上周价格下跌1.04%。样本企业本周的产能开工率为61.80%,较上周降低0.52%。

周内镀锌价格反复震荡处在进退两难地步,支撑价格上行主要来自宏观面,10月12日财政部新闻发布会释放积极信号,市场政策预期仍较强,但政策实际落地情况仍有待关注。

钢市供需基本面压力较大,当下旺季不旺,需求难以消化过多的产量和库存,节后市场出货压力增大。

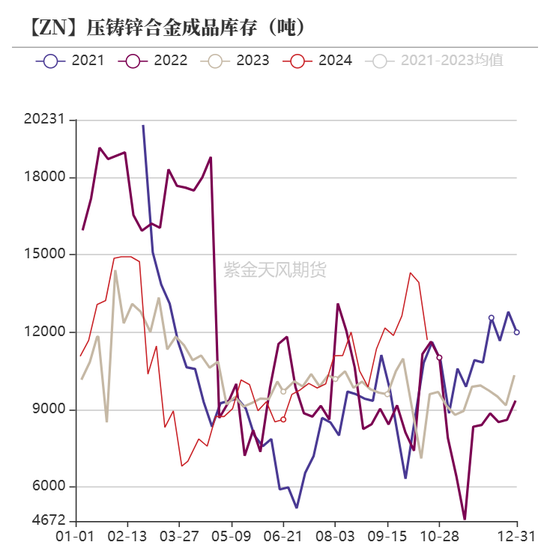

锌合金:价格高位下,企业观望为主

锌合金周产量约27825吨,较上周增加182吨,周开工率约58.29%,较上周增加0.66个百分点左右。本周锌合金厂家开工率的上升,主要是由于10月炼厂合金产量有所增量,周内其余厂家订单环比改善不大。

本周锌合金价格维持高位,下游企业观望心态浓厚,需求依旧保持疲弱状态,厂家新单流入较少,锌合金成交量较上周无明显改善。分地区来看,浙江宁波、温州以及嘉兴等地区压铸合金交易氛围改善不大,下游维持少量刚需拿货,厂家表示订单波动不明显,依靠老客户订单为主。

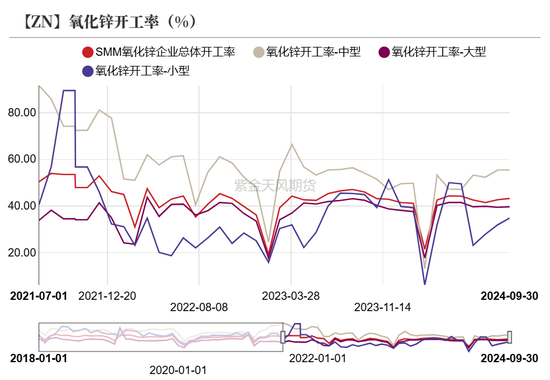

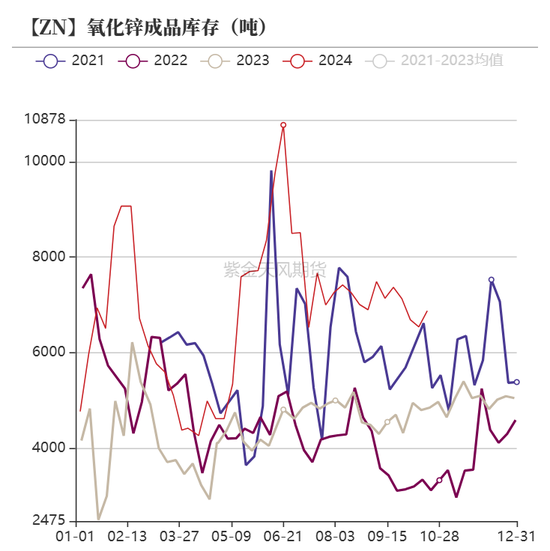

氧化锌:厂家观望为主,开工率平稳运行

氧化锌厂家价格虽有调整,但仍以稳定为主。前期市场价格过高,厂家担忧后市情绪再度上升,故在价格高价时仍对原料补库,成本压力居高不下,厂家难以轻易下调报价。

目前氧化锌市场订单商谈情况并不乐观,场内商谈偏弱,企业库存不断累积。下游轮胎市场尚在观望,轮胎行业仍在低迷状态,对于高位氧化锌存明显的抵触情绪,双方仍处于博弈阶段。整体来看,氧化锌市场旺季不旺。

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...