来源:中联钢联合钢铁网

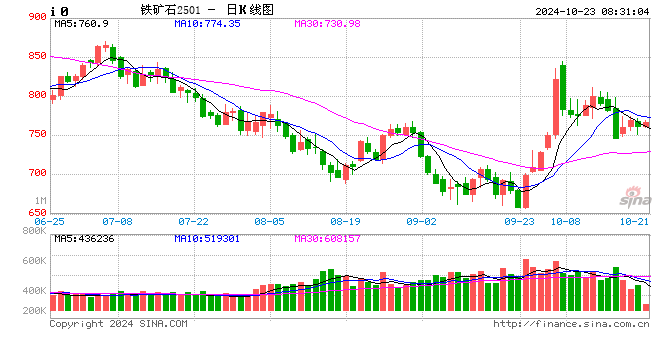

进入10月份,宏观面影响仍较大,市场情绪在节前大幅拉涨后,节后又有较大回落调整,整体市场价格波动相对较大。价格方面:本月主力合约运行区间746-844.5元/吨,掉期运行区间99.3-115美金,山东地区PB粉740-805元/吨左右。

市场回顾:宏观方面,本月在节前宏观面消息密接政策发布后,价格拉涨较多,市场已消化一定预期,而本月8日国新办发改委的会议并未提出超预期政策出台,市场预期稍有落空,另外,股市也有回落,黑色商品情绪有理性回归,节后归来宏观方面未有刺激情绪跟进,10月12日国新办举行财政部新闻发布会相对积极预期,宏观面仍未被证伪。本月第二周,9月份社融数据公布不容乐观,另外17日上午住建部新闻发布会介绍房地产市场平稳发展情况,未有明确新政策出台,市场解读不及预期,市场空头情绪增加,目前十月底仍有重要会议以及11月面临美国大选等海外消息影响,叠加四季度窗口期,宏观预期未被完全证伪。铁矿产业方面,最新周度数据方面,本周发运和到港虽有减少,但整体铁矿供应端宽松格局仍延续,港口库存仍是小幅增加,另外近期矿山三季度季报公布,矿山整体供应宽松格局,海关数据方面,进口量继续增加。需求方面,十月份以来钢厂利润有明显好转,铁水大幅虽回升至234万吨左右,铁矿供需基本面供需双增尚可,铁矿需求有阶段性支撑,但本月随着焦炭价格上涨第六轮落地后,叠加成材价格回调后,钢厂利润又有明显压缩,铁矿需求或有减少预期。整体主要由于市场对节前政策端利好出尽后的情绪宣泄为主。本月17日,盘面最低触及746元/吨,掉期最低触及99.3美金,山东地区PB粉740元/吨左右,环比均有明显回落,为本月低点。

钢厂利润和成材方面:十月份钢厂利润在前期国庆节高位回升后近期有明显压缩,不管是高炉还是电炉端,但整体仍维持有利润情况,产量继续回升,不过库存压力仍不大,目前仍是去库阶段,螺纹和热卷供需平衡矛盾仍不明显。具体来看,通过数据方面来看,成材基本面未有太明显变化,螺纹利润明显回落后,产量仍在增长,而且螺纹的下游需求逐步进入季节性减少阶段,下游矛盾逐步积累,螺纹基差后期或进一步收缩。热卷方面:据了解,制造业下游需求韧性尚可,冷热轧表现都较好,而且目前去库仍较健康,叠加9月钢材出口方面仍是环比小幅增加,预计10月份出口环比可能小幅回落,但整体出口仍有支撑。接下来要关注需求的变化情况,接下来螺纹的压力或大于热卷,卷螺差有走扩。

现货方面:本月现货价格波动较大,贸易商出货为主,市场情绪冷静后,投机情绪不高。钢厂方面,钢厂利润较好有提产意愿,但刚需补库为主,补库力度较谨慎,不愿意多买,整体现货成交量环比有所下降。品种价差方面,目前低品需求仍尚可,山东地区PB粉和超特粉价差环比小幅扩大至110元/吨;钢厂利润环比改善明显,高品价格小幅好转,卡粉和PB粉价差环比小幅扩大至139元/吨。另外,焦炭价格第6轮提涨落地后,钢厂第一轮提降,块矿价格仍受抑制,青岛港PB块与PB粉价差环比压缩至110元/吨左右。基差方面,01和05均继续低位水平。美金现货市场:近期美元市场流动性环比小幅好转,但整体溢价仍未有好转,成交主要集中在两拓资源的中低品资源为主。具体来看,PB粉流通环比有好转。BHP资源方面成交尚可,折扣小幅走缩。另外,近期钢厂利润好转后又有明显压缩,高品需求仍谨慎,目前美元65%和62%价差环比上周小幅收缩至14.9美元/干吨。块矿溢价方面:近期市场对块矿的关注度有所好转,但块矿溢价上涨仍相对谨慎,美金块矿溢价小幅上涨至0.14美元/干吨度。

综合来看,供应方面,铁矿发运未有明显减少,港口库存仍有增加,供应宽松格局延续。需求方面,随着本月钢厂利润情况有好转,复产力度增加,铁水产量继续增加,钢厂对原料需求有支撑,但集中补库力度仍不高,随采随用为主,整体铁矿供需基本面环比尚可。整体铁矿基本面仍是供需双增格局,但总库存仍未出现下降,供需弱平衡状态,目前铁矿自身影响因素不能主导自身行情。另外,钢厂产量增加下,成材库存仍是去库较好,但终端需求季节性减弱预期,目前产业矛盾仍不深。本月黑色市场主要受宏观面情绪影响波动较大,后期市场或逐步靠近基本面情况。预计短期铁矿石价格或宽幅震荡为主,个人建议逢低短多思路,中长期仍需持续关注海内外政策变化情况如何。

个人观点,仅供参考,不作为任何投资依据。

中联钢乔红敏

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...