炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:田渭东 开源证券股份有限公司 投资顾问总监,证券投资咨询(投资顾问)

执业证书号:S0790619110008

摘要:

三季度数据虽然不佳,但都在市场预期之内,市场利空因素之一落地。救市政策终将落实。央行及证监会分别公布,核准20家证券、基金公司互换便利操作申请,首批申请额度超两千亿元。这大幅超过市场小作文根据中信证券、中金公司申请100亿元额度所预估的金额。于此同时,央行行长表示,年底还将降存准,各大银行同时降低了存款基准利率。

各部门协同性明显好于以往,美国的措施是组合拳,中国应对的促进经济及资本市场也是组合拳。

市场二进一退,再次带来波段操作机会。中国的救市政策终将落实,第二缺口部分回补之际,可适当加仓做波段。市场不断下跌,再次带来波段操作机会。策略上继续保持乐观情绪,从技术角度来看,回调逐步加仓,极速上涨减仓,波段操作。短期热点关注:国企改革并购重组、固态电池、减肥药。随着美国大选日临近,国产自主可控持续活跃,短期涨幅较大,有较多获利回吐回撤压力,但中期来看,仍有上升空间。非银金融总体估值仍有较大上升空间,但进入振荡期后,波动加大。保险公司资产上升较快,值的关注。

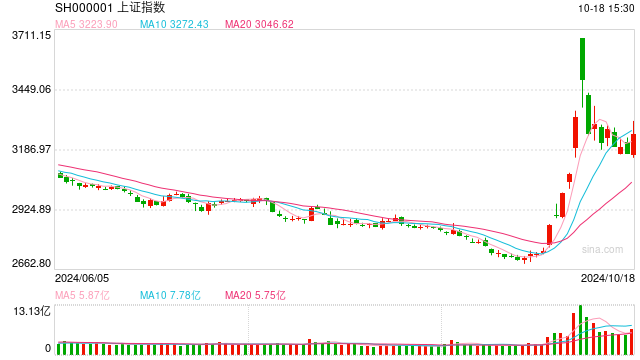

上周五即10月18日,A股放量大涨,超5000家公司上涨,成交额再度突破2万亿关口。行业板块全线拉升,半导体板块一骑绝尘,狂拉逾10%,多股20CM涨停。上证指数涨2.91%报收于3261.56点;深成指涨4.71%报收于10357.68点;创业板指涨7.95%报收于2195.10点。万得全A幅大幅上涨3.80%,成交额为2.13万亿元,较前一个交易日再度放大超6000亿,同时连续13日成交额突破万亿。从市场走势来看,今日早盘大幅低开后震荡攀升,午后加速上涨,连续突破5日和10日均线。由于盘中涨幅过大,获利资金集中涌出,尾盘14:40左右,A股多个指数集体冲高回落,其中沪指从盘中高点回撤幅度达1.5%,创业板指回撤幅度超3%,科创50回撤幅度近3%。从国庆节后市场表现来看,已回调一周多时间,短期市场调整或已结束。

数据来源:开源证券经纪业务总部投顾服务部、wind、东方财富网

消息面来看,信息仍然有利于A股市场短期看多。

首先,融资余额仍然在上升。10月17日,两市融资余额15855.64亿元,增加36.7亿元。

数据来源:开源证券经纪业务总部投顾服务部、wind

其次,互换便利货币政策工具已经申请2000亿元,比市场传言要大得多。10月18日消息,央行与证监会印发《关于做好证券、基金、保险公司互换便利(SFISF)相关工作的通知》,向参与互换便利操作各方明确业务流程等内容。可用质押品包括债券、股票ETF、沪深300成分股和公募REITs等,折扣率根据质押品风险特征分档设置。通过这项工具获取资金只能投向资本市场,用于股票、股票ETF投资和做市。目前获准参与互换便利操作证券、基金公司20家,首批申请额度超两千亿元。即日起央行将根据参与机构需求正式启动操作。

华泰证券、中信证券、浙商证券、兴业证券、申万宏源等多家券商公告参与互换便利获得证监会无异议复函。

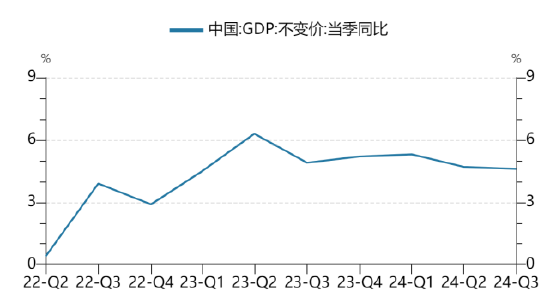

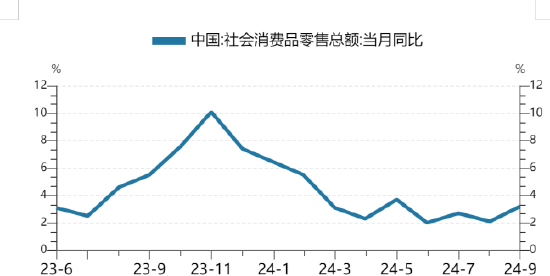

第三,我国三季度GDP同比增长4.6%略超预期,社零数据增速重新回升,中国9月社会消费品零售总额同比增长3.2%,预期增2.3%,前值增2.1%。说明经济基本面并未像部分市场参与者所预期的那么悲观。中国9月规模以上工业增加值同比增长5.4%,比8月加快0.9个百分点;环比增长0.59%。

第四,中国央行行长潘功胜表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点,预计21号公布的贷款市场报价利率(LPR)也会下行0.2-0.25个百分点。强调将把促进物价合理回升作为重要考量,这意味着明确将逆转通缩作为政策的考量,只要通缩还在继续,政策就不会停。

市场判断

三季度数据虽然不佳,但都在市场预期之内,市场利空因素之一落地。救市政策终将落实。央行及证监会分别公布,核准20家证券、基金公司互换便利操作申请,首批申请额度超两千亿元。这大幅超过市场小作文根据中信证券、中金公司申请100亿元额度所预估的金额。于此同时,央行行长表示,年底还将降存准,各大银行同时降低了存款基准利率。

各部门协同性明显好于以往,美国的措施是组合拳,中国应对的促进经济及资本市场也是组合拳。中国人民银行、国家金融监管总局、中国证监会、国家发改委、住建部、自然资源部等部门,相继召开新闻发布会,发布促进经济增长等相关政策信息。这是近年来,多部委首次联合采取措施,应对国内外各种做空压力。单个葫芦娃不一定厉害,7个葫芦娃联手兑付妖怪,就可无敌。

新任日本首相石破茂改口货币政策应继续宽松,日本没有加息,导致日元兑美元汇率贬值4.4%,美元短期再次走强,人民币及A股承压。据美联储主席讲话以及美国点阵图显示,市场预期美联储将在11月7日及12月二次降息,无论降息幅度大小,都会在第二次降息后,开启美联储降息周期的大拐点。进而让资金向全球溢出。

市场二进一退,再次带来波段操作机会。中国的救市政策终将落实,第二缺口部分回补之际,可适当加仓做波段。市场不断下跌,再次带来波段操作机会。

目前市场担心的风险因素包括:雪球产品的空方抛压、美国11月5日大选结果对中国的影响。

未来支持市场的因素:央行创设货币工具理论上限带来5万亿元可入市资金、财政部赤字率调高及新增特种长期国债、长线资金入市机制、美联储11月6日议息会议再次降息、中国降准降息及地方债置换的滞后利好效应。

财政部的政策表态整体超预期,政策思路的转变比力度的大小更重要;预计行情将逐步从资金面情绪驱动转换至基本面验证驱动,行情特征将从脉冲式涨跌换挡至企稳慢涨。

但蓝部长提到,“绝不仅仅”是这些,也就是说,刺激需求(人口、消费、投资)的财政政策,仍在进一步筹划当中,核心作用在于拉动PPI和ROE,决定能否走出健康的基本面牛市。

根据往年经验,广义财政(化解风险+刺激需求)确认强度的时间大约在12月中旬。

目前中国市场估值仍位于历史低位区间,低于全球大多数主要市场的估值水平,未来大量来自亚洲、美洲、欧洲等国际投资者的资金或需进行再平衡,有望进一步推高A股市场的表现。其次,中国经济的韧性不容低估,在保持经济基本面稳健的前提下调整结构,中国在绿色科技、数字经济和高端制造等多个领域均已处于全球领先地位。最后,中国政府稳定增长、刺激经济的决心十分明确

2015年上市公司家数为2780家,现在上市公司家数恰为当时的2倍,那么新的历史天量理论上应在5~6万亿之间,这个理论上的新历史天量不会在目前底部附近出现,而应在大盘历史高位附近出现,所以大盘再冲高也不会出现“天价”。

“一硬两低”组合汇总了各行业基本面过硬+估值偏低+前期涨幅低

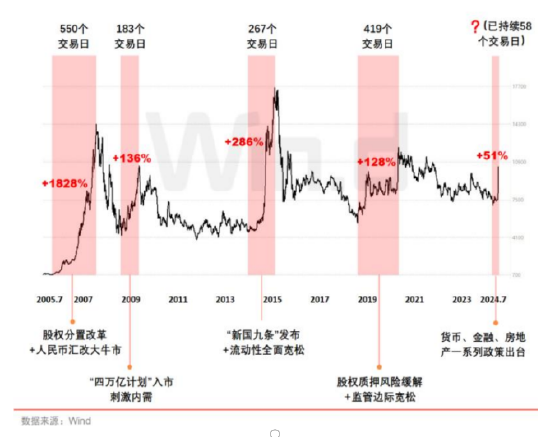

非银金融业为本轮行情的领头羊,从以往四次牛市行情的券商等非银金融业的股价表现来看,最高上涨1828%,至少也上涨128%(数据来源:wind资讯),而本轮行情仅仅上涨了50%-60%,与以往相比,至见顶还有较大空间。

创设新货币工具,是A股市场制度设计的突破。货币工具中提到“证券基金保险公司互换便利”,首期规模5000亿 ,如果有需要后面还可以有第二个、第三个5000亿,基本上是无限子弹,而且获取的资金只能用于投资股市。

这个概念其实就是允许金融机构加杠杆,而且可以多次贷款质押物。这一招的高明之处就在于,解决了央行不能直接购买股票的限制。

制度突破的第二点,给上市公司股票回购增持提供低息贷款(1.75%)。央行宣布创设股票回购增持再贷款,引导商业银行向上市公司和主要股东提供贷款,用于回购增持上市公司股票。再贷款利率为1.75%,商业银行给客户办贷款的时候利率会加0.5个百分点,也就是2.25%,首期是3000亿,如果这项工作做得好,后续可以追加。说简单点,机构和上市公司大股东以后可以从银行以2.25%的资金成本借钱增持。对于一些稳定的高股息公司来说,这个基本上就是无风险套利了,只要股价没有继续大幅下跌的预期,就会吸引股东贷款回购,而大股东回购本身又会稳定股价,从而正循环,扭转市场预期。也打破了银行信贷资金进入股市的红线限制。别看首期资金是3000亿,央行行长可是说了,如果做得成功,后面还有更多。

长期来看,要想股市真正走牛市,还要经济基本面全面好转。以日本为例,反弹一年涨幅55%之后,又有回落,直到数年经济好转好,股市才创历史新高。

我期望在各种促经济的措施采取后,我国经济基本面现在至未来半年后逐步好转见效,届时,A股市场将形成戴维斯双击,真正配合基本面走一轮牛市。

短期可关注三个方向:

1)国产自主可控

数据来源:《国产替代迫在眉睫!A股相关公司梳理》题材挖掘社 2024年10月18日

2)医美减肥药

国家卫生健康委10月17日印发《肥胖症诊疗指南(2024年版)》:奥利司他、利拉鲁肽、贝那鲁肽、司美格鲁肽、替尔泊肽五种治疗肥胖症的药物。

据财联社,一项最新研究表明,诺和诺德Ozempic及类似GLP-1药品,能够减轻患者对阿片类药物和酒精的滥用,这进一步证明了GLP-1药物在治疗肥胖和糖尿病之外具有广泛的潜力。

3)固态电池

固态电池是未来发展方向,根据公开资料及上市公司公告,目前普遍处于实验阶段,大规模商业化应用落地要但等到2027年。充电8分钟,续航里程1000公里,如果真能实现,将给汽车产业带来革命式的变革。关注固态电池板块的细分领域:正极材料、负极材料。他们的科技革命,将带来市场需求飞跃式上升。

操作策略

牛初期第二阶段,勿盲目追高,但坚定保持乐观信心,逢回调敢于加仓。在稳经济增长加力货币政策、调整财政政策的大背景下,投资者迎来历史性的宽松政策环境

从技术角度来看,回调逐步加仓,极速上涨减仓,波段操作。短期热点关注:国企改革并购重组、固态电池、减肥药。随着美国大选日临近,国产自主可控持续活跃,短期涨幅较大,有较多获利回吐回撤压力,但中期来看,仍有上升空间。非银金融总体估值仍有较大上升空间,但进入振荡期后,波动加大。保险公司资产上升较快,值的关注。

免责声明

市场有风险,投资需谨慎。投资者不应将本资讯信息作为作出投资决策的惟一参考因素,亦不应认为本资讯产品可以取代自己的判断,本资讯信息亦不能保证本金不受损失或一定获得收益。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...