【策略分析】

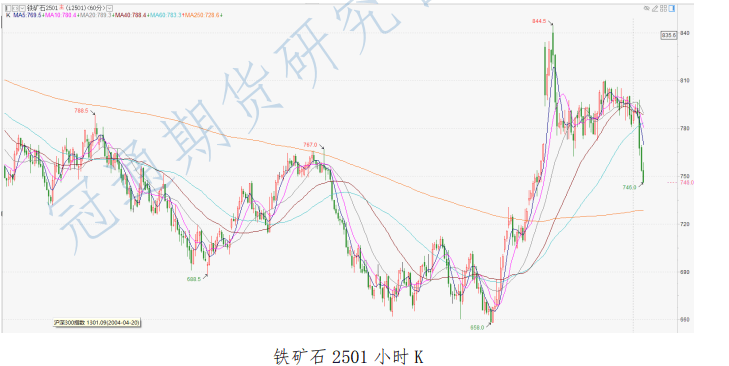

今日黑色系大幅下挫,原料端铁矿低开后震荡,十点后增仓下挫,收盘价格重心大幅下移。产业层面看,高炉开工率继续回升中,需求端边际好转,但供应端压力难有明显缓解、终端需求强度决定铁水高度,中长期港口高库存去化仍存压力,仍抑制矿价。

节后宏观情绪降温,市场等待增量政策出台,近期暂无超预期政策跟进。总体上,我们认为当下铁矿石供需格局边际修复,但材端库存去化收窄,从产业链矛盾积累中,今日宏观情绪再度转弱,叠加产业层面数据表现一般,黑色系大幅下挫,多品种逼近跌停,短期对于铁矿建议震荡偏弱思路对待。2501 合约下方支撑关注 730 附近。

【期货行情】

期货方面:铁矿石主力 I2501 合约低开后震荡下挫,最终收盘于 746 元/吨,- 47.5 元/吨,涨跌幅-5.99%。成交量 75.3 万手,持仓 46.1 万手,+40 手。持仓方面,今日铁矿石 2501 合约前二十名多头持仓为 280843 手,+10039 手,前二十名空头持仓为 313144 手,-2079 手,多增空减。

【基本面跟踪】

产业方面:外矿方面,10 月 7 日-13 日,全球铁矿石发运总量 3020.9 万吨,环比增加 39.7 万吨。澳洲发运量 1641.4 万吨,环比减少 124.2 万吨,其中澳洲发往中国的量 1417.4 万吨,环比减少 15.9 万吨。巴西发运量 850.1 万吨,环比增加 213.1 万吨。

中国 45 港铁矿石到港总量 2948.8 万吨,环比增加 990.1 万吨。在港船只较多,卸货入港增加,到港量出现明显回升。内矿方面,截止 10 月 4 日,全国 126 家矿山铁精粉日均产量和产能利用率分别为 40.8 万吨和 64.66%,环比+0.88 万吨/天和+1.38 个百分点。

基本面上,本期外矿发运周环比小幅回升,增量主要来自巴西;到港大幅增加,目前处于年初以来偏高水平。今年年初以来,外矿发运和到港大部分时间处于同比偏高水平,总量压力较大;11 月澳巴发运或阶段性略有回落,但当下铁矿石价格基本上处在非主流矿山成本线上方,预计供应端压力难有实质性缓解。

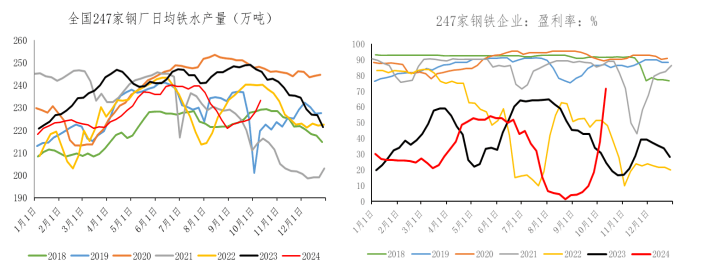

需求端,日均铁水产量回升斜率加大,钢厂盈利率修复态势较好,后续钢厂复产力度或加大。库存端,节前补库,近期港口库存高位去化,短期钢厂复产周期,库存有望延续去化,绝对水平上看压力仍较大。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

登录新浪财经APP搜索【信披】查看更多考评等级按照申万行业分...