专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,易成新能(维权)发布公告,收到公司董事长王安乐提交的辞职报告,因工作需要,王安乐申请辞去董事长职务,辞职后将继续担任董事职务,公司新任董事长由原总裁杜永红接任。

纵观王安乐挂帅的这几年,易成新能的发展可谓乏善可陈,甚至不乏质疑之声。

2020年5月,王安乐出任公司董事长,正值国内新能源产业高速发展期。在其挂帅的4年间,易成新能收入规模先升后降,总体业绩也大幅亏损,特别是今年上半年,还刷新了上市14年来的亏损纪录。

其中,重点业务锂电石墨负极和光伏电池片毛利率均长期不及同行,产品竞争力不足的问题有增无减,甚至已开始筹划出售部分光伏资产。持续增加的资本开支也使得负债率接连攀升,行业下行期公司潜在风险集中暴露。

主业疲弱的同时,公司却热衷于各类资本运作,超过1000万元的资产收购和出售达10余次,并且以与控股股东平煤神马集团的关联交易为主。

此外,易成新能还两次筹划定增事项,拟融资39亿元,用于锂电和光伏的产能扩张,不过均以失败告终。显然,业绩和资金双重压力下,公司向市场要钱已变得越发困难。

上半年创上市后亏损纪录 资金入不敷出负债率连升4年

易成新能主业包括光伏电池片、石墨电极和光伏电站运营等,2013年借壳新大新材上市,是中国平煤神马控股集团有限公司(以下称“平煤神马”)旗下肩负新能源转型重任的上市公司。

2020年5月,王安乐出任董事长,彼时正值国内新能源产业高速发展时期。不过,纵观其挂帅的4年多时间,易成新能却几乎踏空行业最大的红利期。

2020年到2024年,易成新能收入规模先升后降,今年上半年实现营收18.86亿元,相比王安乐接手时,2020年上半年的16.52亿元,仅略有增长;上半年归母净利润为-4.42亿,不仅这四年间的总体业绩大幅亏损,而且半年度亏损额也创下公司上市14年来新高。

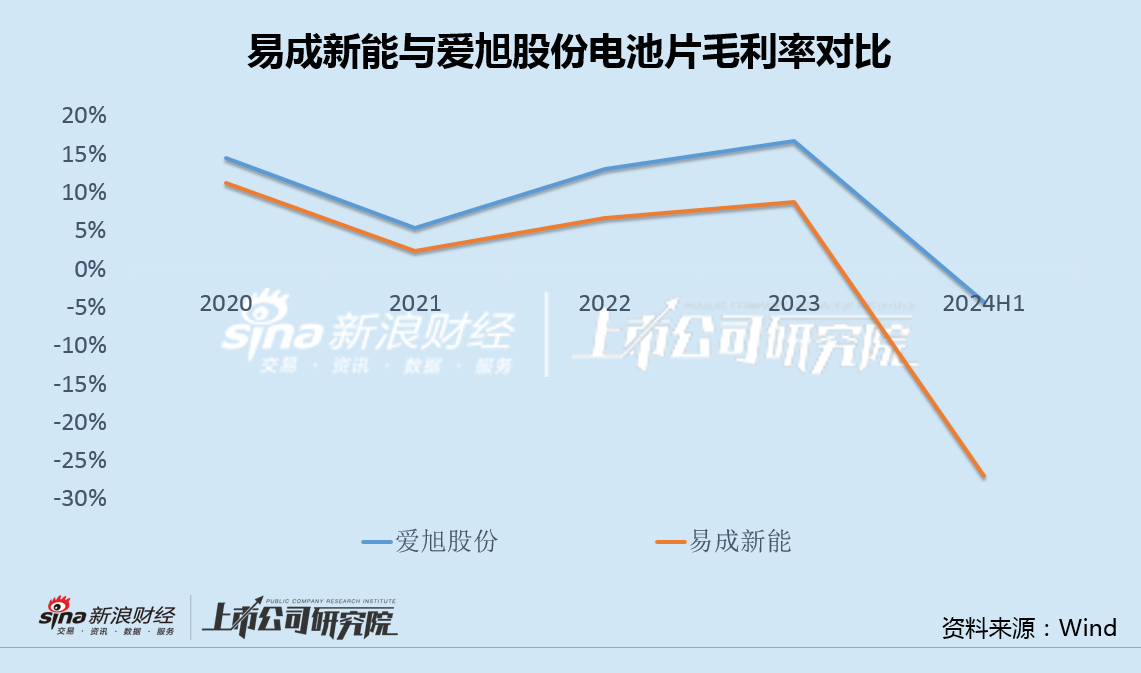

值得注意的是,作为主要收入来源之一的光伏电池片业务,今年上半年营收仅3.69亿元,同比大跌近90%,毛利率更是骤降至-27%,表现远远不及同行。

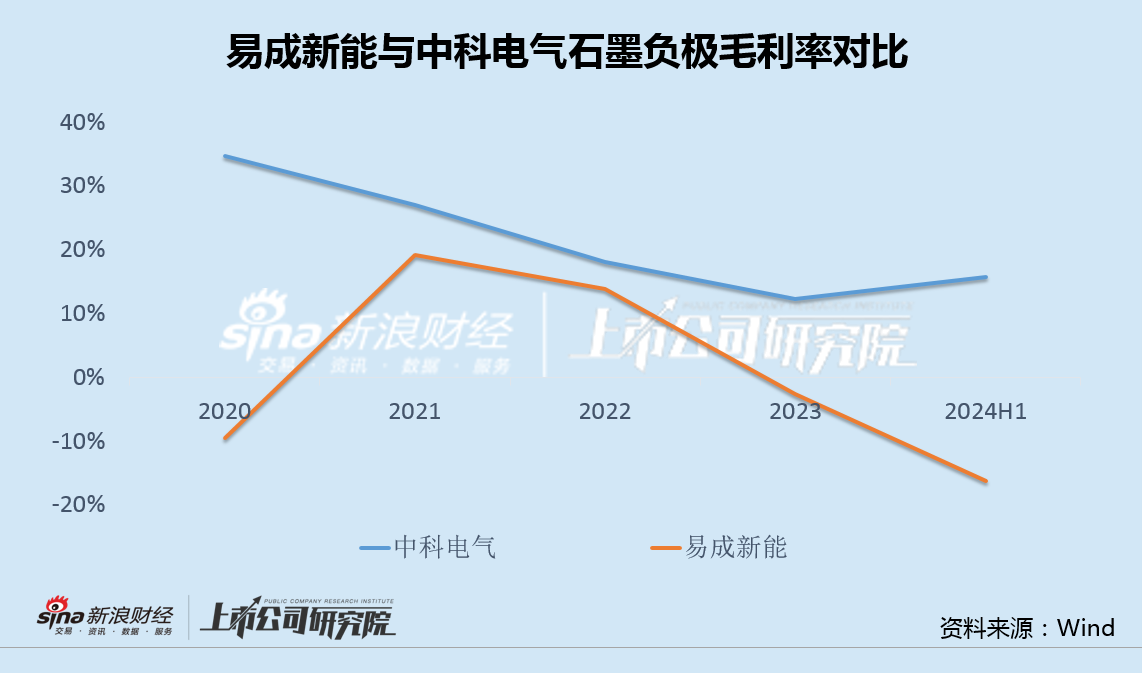

不仅是光伏业务,作为另一大收入来源的石墨电极业务也颓势尽显。2019年,易成新能定增融资57.66亿元,购买控股股东平煤神马等交易对手持有的开封炭素100%股权,从而涉足石墨相关业务。

不过,自收购以来,公司石墨业务盈利能力长期低于同行,今年上半年毛利率更是创下新低。

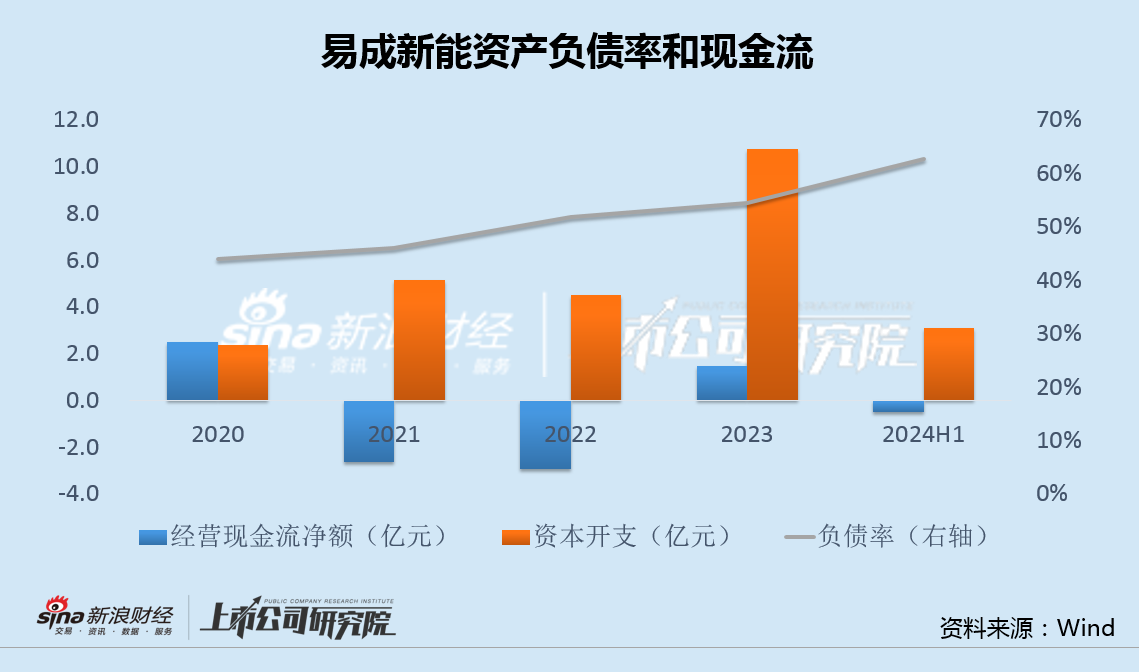

此外,随着持续增加的资本开支,易成新能有息负债和负债率也接连攀升,今年6月末,达到了63%的多年高位。在行业下行期,公司抗风险能力薄弱的问题显露无疑。

连续两次定增失败 频繁与大股东关联交易

主业疲弱的同时,易成新能却热衷于各类资本运作。

据初步统计,在王安乐掌舵的四年内,易成新能仅1000万以上规模的资产收购和出售就达10余次,并且其中以与控股股东平煤神马的关联交易为主。

值得注意的是,上述部分资产运作的决策,从结果看都存在不小的问题。

以单笔金额最大的光伏资产交易为例。2020年12月,也就是王安乐上任后不久,易成新能曾通过发行可转债融资等方式,购买关联方河南平煤神马首山化工科技有限公司持有的平煤隆基新能源科技有限公司(以下称“平煤隆基”)30%股权,交易后持有平煤隆基80%股权。

今年6月,易成新能发布公告称,拟以8.74亿对价,向控股股东平煤神马或其控制的企业出售所持有的平煤隆基80.20%的全部股权。在上半年大幅亏损后,易成新能选择了止损出局。

除不断收购和出售资产外,易成新能还在王安乐掌舵的几年内两次筹划定增。

2022年9月,易成新能发布定增公告,拟募资16亿元,用于锂离子电池负极材料研制与生产建设项目(二期)、锂离子电池生产建设项目,并补充流动资金。

2023年3月,易成新能再次公告,拟定增募资23亿元,用于锂离子电池负极材料研制与生产建设项目(二期)、年产3万吨高性能锂离子电池负极材料项目、宝丰县100MW分布式光伏电站项目、卫东区50MW分布式光伏电站项目,并补充流动资金。

不过,上述两次定增均被迫终止,并未能最终落地。显然,在业绩和资金双重压力下,易成新能寄希望于向市场要钱来缓解资金压力,已变得越发困难。

新浪科技讯11月11日晚间消息,近日,快手可灵AI正式推出独立...

本文源自:投资者网《投资者网》王健凡一场意外的仲裁,...

据上海发布消息,日前,中共中央批准:吴伟同志任上海市委委员、常委...

登录新浪财经APP搜索【信披】查看更多考评等级证监会11月1...

智通财经获悉,特朗普计划大规模驱逐非法移民的政策可能会损害已经在劳动...